企業で予算を立てる際には、税金や社会保険料は大きな比重を占めます。その場合に試算で行われるのが、社会保険料の会社負担と個人負担は折半であるという事です。が、実際には会社負担分の社会保険料の方が、本人負担分の社会保険料よりも少しだけ多くなっています。それは、ここでいう社会保険料の中に、「こども・子育て拠出金」が含まれているからです。

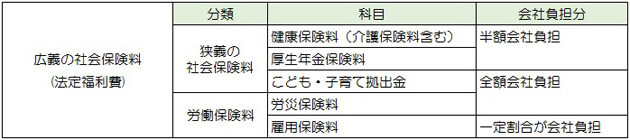

社会保険料(法定福利費)

ここで、社会保険料とは何を言っているのでしょう。社会保険には種類があり、雇用保険は区別されて言われたりしますが、雇用保険も社会保険のひとつです。

※法定福利費とは、社会保険料の会社負担分を扱うときの勘定科目です。

子ども・子育て拠出金

子ども・子育て拠出金とは、子育てを支援する為に設けられた税金のことです。以前は「自動手当拠出金」という名称でしたが、平成27年4月より「子ども・子育て拠出金」という名称に変更されました。「子ども・子育て拠出金」は、社会保険料と共に年金機構から徴収されます。

拠出金の対象者

「子ども・子育て拠出金」は、厚生年金が適用されている事業主となり、従業員の負担はありません。又、従業員に子供がいるか否かは関係なく、厚生年金に加入している全員が対象となります。

拠出金の計算方法

子ども・子育て拠出金は、標準報酬月額(標準賞与額)に税率をかけて算出します。税率は、平成28年3月までは、1.5%でしたが、平成28年4月より2.0%に改定されました。尚、平成29年度よりは、2.3%に改定されるようです。

子ども・子育て拠出金=標準報酬月額(標準賞与額)× 拠出率(2%:)

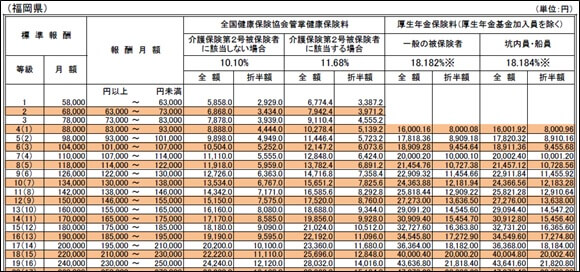

例:従業員の月給が、196,675円の時、以下の表から標準報酬月額は200,000円となり、0.002をかけて、200,000✕0.002=400円となります。従業員の給与や賞与を元に計算しますが、事業主が全額負担しますので、給与などからの控除はありません。