2018.07.02、算定基礎届が届きました。毎年6月中旬頃、年金事務所より会社へ「算定基礎届」の用紙が送付されてきますが、なかなか届かないなと思っていると、今年は顧問していただいている社会保険労務士事務所より送付されてきました。顧問の社会保険労務士がいると、社会保険労務士の方に送付されるのでしょうか?給与発行は、顧問先の税理士事務所のシステムをクラウドで使用していますので、顧問の社会保険労務士さんにお願いせず、自分で記載して提出することとしました。賃金台帳から転記して一から行うのは大変ですので、給与システムから出力される「算定基礎届」の内容を転記して提出しました。

年金機構からの送付物の確認

送付物の内容

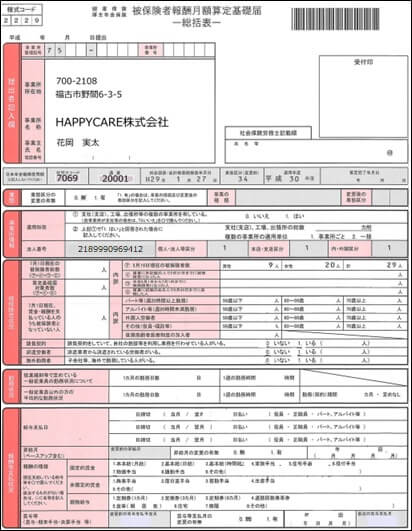

- 総括表

- 算定基礎届

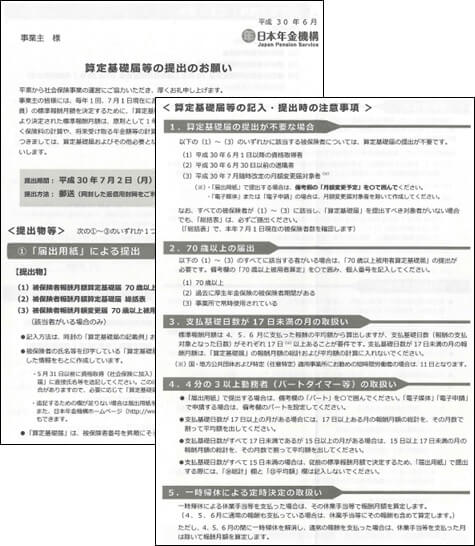

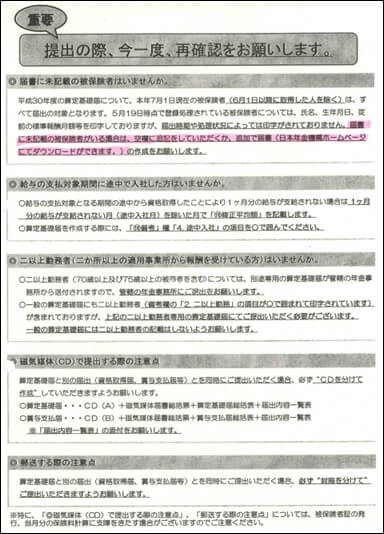

- 算定基礎届の提出のお願い

- 算定基礎届提出時の注意

- 算定基礎届の記載例

送付物

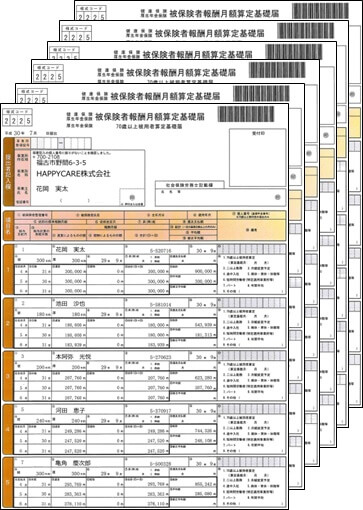

総括表

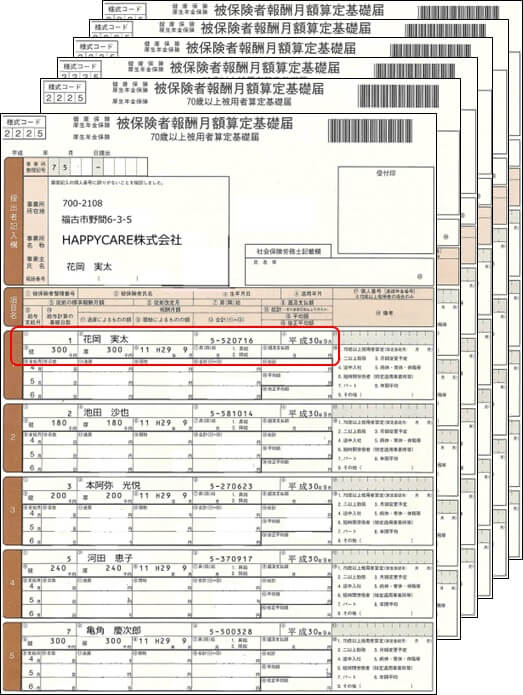

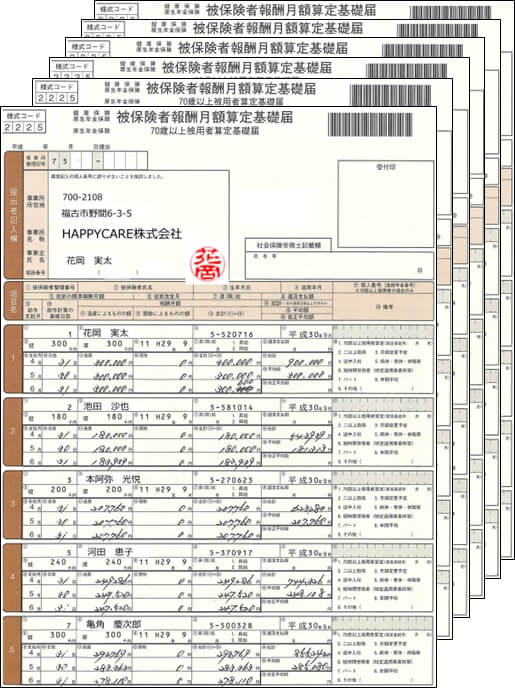

算定基礎届

予め、社会保険に加入している人の氏名や生年月日、標準報酬月額等は印字されています。

算定基礎届の提出のお願い

算定基礎届提出時の注意

算定基礎届の記載例

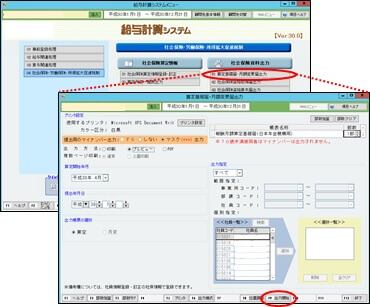

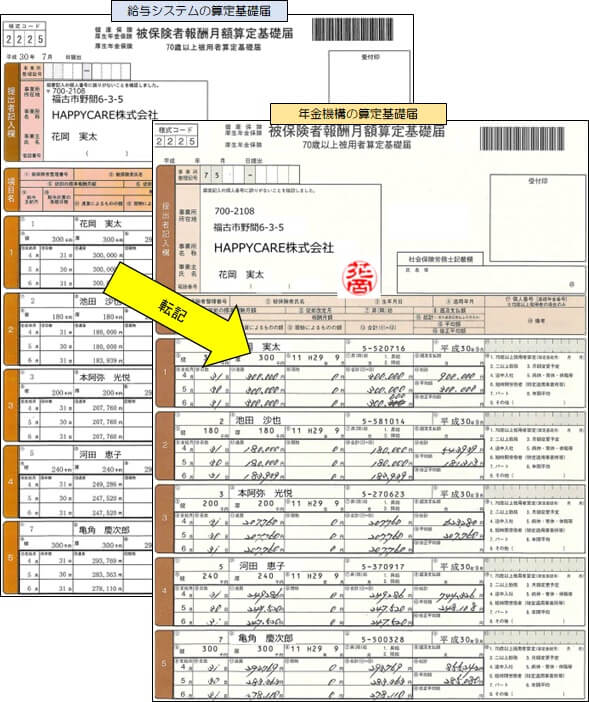

算定基礎届の出力(給与システム)

多くの企業では、給与システムが導入されていますので、給与システムから算定基礎届を出力して、年金機構から送付された算定基礎届と比較して、年金機構から送付された算定基礎届に明細を転記して提出します。

※給与システムから出力される算定基礎届は、年金機構からの算定基礎届と以下の点で差異がありますので注意します。

- 6月1日以降の資格取得者も印字されます。年金機構では5月19日時点で登録処理されている被保険者が対象です。

- 退職者は印字されません。年金機構からの算定基礎届には5月19日以降の退職者も印刷されています。

対象者の選別

算定基礎届の提出の対象となるのは、7月1日現在の全ての被保険者です。但し、以下の①~③のいづれかに該当する被保険者については、算定基礎届の提出が不要です。

①平成30年6月1日以降の資格取得者

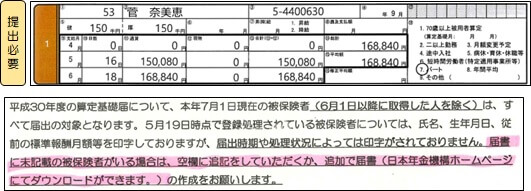

事例1:

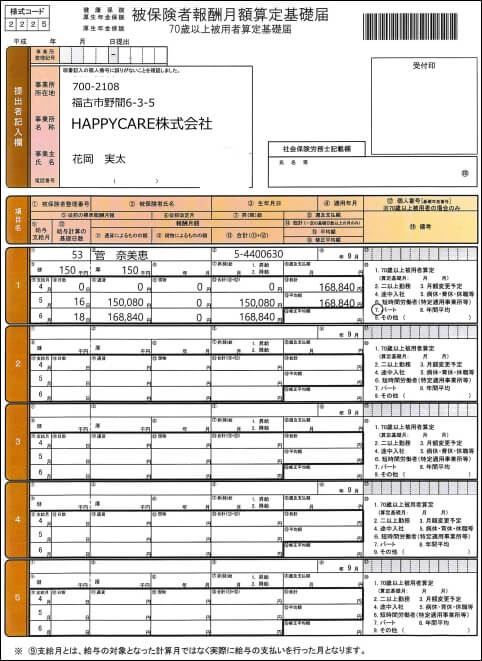

菅奈美恵さんは、4月3日に入社していますが、年金機構からの算定基礎届には記載されていませんでしたので、追記で記載します。

事例2:

西山祐樹さんは、5月2日に入社していますが、年金機構からの算定基礎届には記載されていませんでしたので、追記で記載する必要があります。が、西村祐樹さんは、6月23日で退職されましたので、「平成30年6月30日以前の退職者」に該当する為、追記での記載はしません。

②平成30年6月30日以前の退職者

事例:

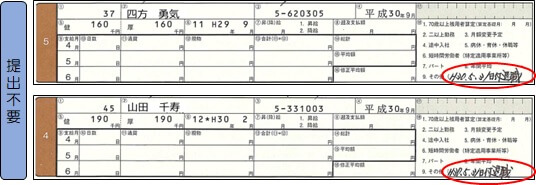

四方勇気さんと山田千寿さんは、5月31日付けで退職されましたので、備考欄にその旨記載します。

注意:退職者は、給与システムからの算定基礎届には出力されません。

③平成30年7月随時改定の月額変更届対象者

届出用紙で提出する場合は、備考欄の「月額変更予定」を〇で囲みます。今回、対象者はいませんでした。

算定基礎届への転記

各月(4,5,6)の算定基礎日数、報酬月額等は、「給与システムより出力された算定基礎届」から、「年金機構より送付された算定基礎届」に転記します。

[給与システムから出力された算定基礎届から転記する理由]

多くの給与システムから算定基礎届が出力されますので、そのまま提出できれば良いのですが、全てを自動で出力することは難しく、一部をマニュアルで訂正することが必要となりますので、私は転記する方法を採っています。自動化することが難しい主な理由は、以下の通りです。

- 支払基礎日数は、給与体系によって算出方法が異なる。

例えば、欠勤日数分だけ給与から控除する「日給月給制」は、就業規則、給与規定等に基づき事業所が定めた日数(所定労働日数)から欠勤日数を差し引いた日数を支払基礎日数とするとされています。つまり、給与規程で定められている所定労働日数によって算出しなければなりません。 - 途中入社の従業員について給与支払いが1ヶ月分の給与満額か否かの判定ができない。

例えば4月に途中入社した従業員で、4月分の給与が満額支払われなかった場合に、4月を算定の対象月から除き、5月・6月の2か月の報酬で「算定基礎届」の届け出をしなければなりません。 - 支払基礎日数は、有給休暇を含む出勤日数を記載しなければならない。

給与システムにも寄りますが、有給日数を勤務日数に含めていない場合(出勤日数を実際の出勤日数として扱っている場合)は、出勤日数に有休日数を加えた日数を、支払基礎日数に記載しなければなりません。

転記の際の注意事項

支払基礎日数の算出方法

月給制・週休制の場合の支払基礎日数

月給制・週休制の場合は、出勤日数に関係なく歴日数となります。但し、給与計算の締切日によって、以下のように支払基礎日数が異なります。

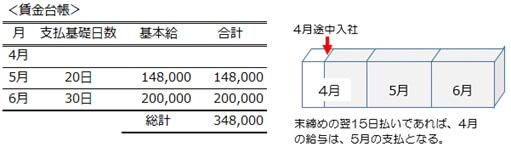

例:末締めの翌月15日払い

当月末締めの当月末払いであれば、4月度(4月1日~4月末日)分の給与ですが、末締めの翌月15日払いであれば、4月に支払われた報酬とは、3月度(3月1日~3月末日)分の給与となります。

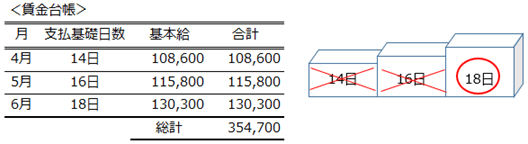

時給制・日給制の場合の支払基礎日数

実際の出勤日数(有給休暇も含む。)となります。

例:

河島真弓さんは、5月度(4月1日-4月末日)は、17日の出勤で1日有給を取得していましたので、支払基礎日数=18日となります。

日給月給制の場合の支払基礎日数

就業規則、給与規程等に基づき事業所が定めた日数から、欠勤日数を控除した日数となります。

注意:ここで言う゛日給月給制゛とは、欠勤日数分だけ給料が差し引かれる場合を言います。

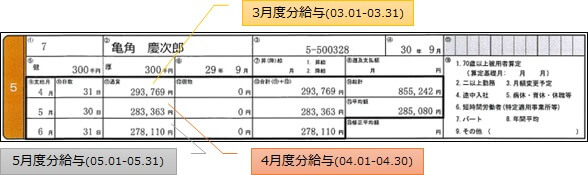

①日給月給者で欠勤がない場合

ここでは、末締めの翌15日払いの為、4月の支払月の支払基礎日数は、3月の歴日数31日となります。

②日給月給者で、4月度(3月1日-3月末日)に5日の欠勤があった場合

給与規程では、欠勤控除=(基本給+諸手当)÷1ヶ月平均所定労働日数と規定され、1ヶ月平均所定労働日数は、21日と定められている場合、支払基礎日数=21日-5日=16日となる。

報酬額の平均の算出方法

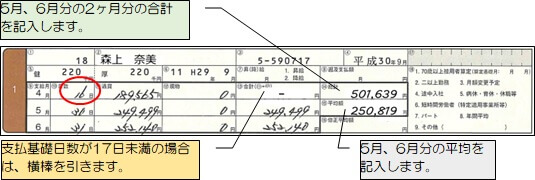

月給者で、支払基礎日数に17日未満の月がある場合

支払基礎日数が17日以上を対象とします。

月給者で、途中入社で、1ヶ月分の給与が支給されない場合

1ヶ月分の給与が支給されない月を除いた月の報酬額の平均で計算します。

パートタイマー(短時間就労者)の特例

パートタイマー(短時間就労者)の算定基礎届(定時決定)は、対象となる3か月間の「支払基礎日数」によって以下のように「標準報酬月額の決定方法」が異なります。

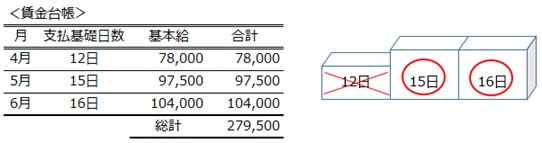

①支払基礎日数が、17日以上の月がある場合

支払基礎日数が、17日以上ある月の報酬額の平均で決定します。

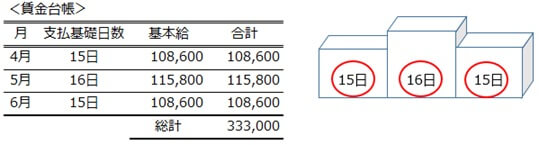

②支払基礎日数が全て17日未満たが、15日以上の月ある場合

支払基礎日数が、15日以上ある月の報酬額の平均で決定します。

③支払基礎日数が3ヶ月とも15日以上17日未満の場合

3ヶ月の報酬の平均で決定します。

④3ヶ月ともに15日未満の場合

従前の標準報酬月額となります。

留意点

平成28年10月の適用拡大によって新たに社会保険の加入対象となった「短時間労働者」の扱いについては省略しています。

算定基礎届の提出

総括表

算定基礎届

年金機構より郵送されてきた「算定基礎届」に、支払基礎日数、報酬月額等の転記が終わりましたら、7月2日~7月10日までに郵送で提出します。

年金機構の算定基礎届に未記載の「菅奈美恵」さんの算定基礎届は、年金機構のサイトより様式をダウンロードして、1枚追加して提出します。