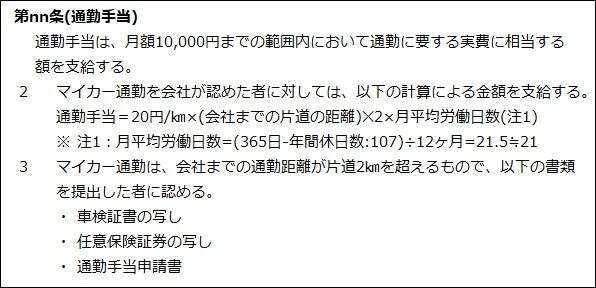

通勤費は基本的には非課税となっています。但し、非課税の限度額がありますので、上限を超えた場合は課税対象となります。電車やバスを利用した場合の通勤手当は月額15万円まで非課税ですので、よほど遠くからの通勤でない限り通勤費は非課税という認識が強く、゛通勤費の課税゛と聞くとピンとこないと思いますが、通勤費は距離や費用によって一定額を超えると課税される仕組みなのです。例えばマイカー通勤で、片道14㎞で月額10,000円を会社から支給されていた場合は、非課税限度額が7,100円ですから、残りの2,900円は課税対象となります。

通勤費の支給は会社の自由

労働基準法の中で「通勤費を支給しなければならない」と規定した法律はありません。通勤費は、就業規則や雇用契約書で支給するか否かを決めることができます。会社によって、通勤費を全額支給や一部支給となっているのは、これが理由なのです。

[就業規則で規定した例]

通勤手当の非課税限度額

通勤手当をもらえば収入が増える為、給与から控除される税金も増えることとなります。通勤手当の非課税限度額の仕組みにより、収入が増えても税金が増えずに済むのです。平成28年度の税制改正で、通勤手当の非課税限度額が改正されました。

交通機関で通勤する場合

1ヶ月15万円までは通勤手当に税金はかかりません。「最も合理的で経済的なルート」であれば、新幹線通勤も可能です。

自動車や自転車で通勤する場合

通勤手当の非課税限度額は、通勤距離によって異なります。片道の距離が2㎞未満の場合に通勤費を支給していると、全額課税対象となります。

実際の運用

多くの会社では、給与システムを使って給与明細書を発行されていると思いますので、給与システムでの運用について紹介します。

月給者(日給月給者)

人事マスタの設定

①通勤費の設定

就業規則で規定した通勤費を人事マスタに設定します。

1㎞=20円・・・9㎞×2回×20円✕21日=7,560円

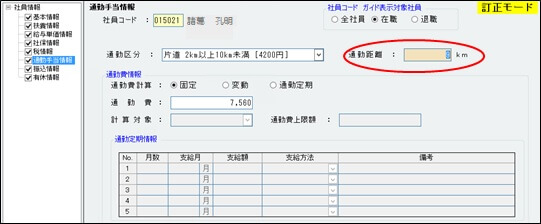

通勤距離を9㎞と入力すると、通勤区分は自動で゛片道2㎞以上10㎞未満[4200円]゛が選択されます。

給与明細書入力

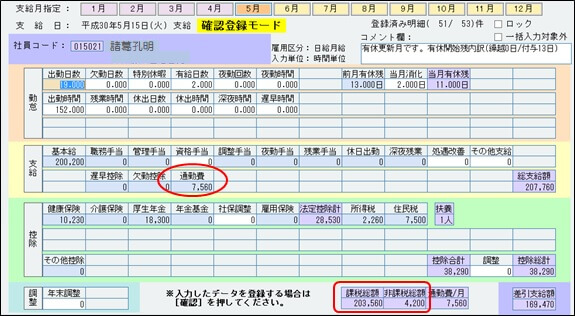

社員の諸葛孔明さんは、車通勤で通勤距離片道9㎞の為、7,560円の通勤費の支給を受けています。が、通勤距離片道9㎞の場合の非課税限度額は4,200円となっています。つまり、3,360円(7,560円-4,200円)は課税対象となります。

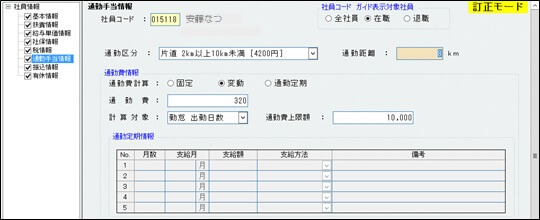

時間給者(日給者)

人事マスタの設定

①通勤費の設定

時間給者の場合は1ヶ月の通勤費は未定の為、設定できませんので、通勤費欄に通勤費/日を設定します。

1㎞=20円・・・通勤費/日=8㎞×2×20円=320円

通勤距離を8㎞と入力すると、通勤区分は自動で゛片道2㎞以上10㎞未満[4200円]゛が選択されます。

②計算対象の設定

「勤怠項目の出勤日数」と設定します。(通勤費の計算に使用する項目の指定)

給与明細書入力

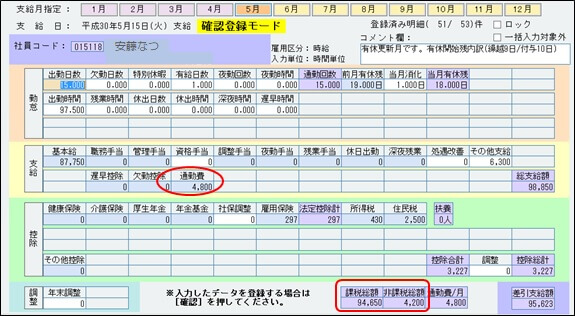

パートタイマーの安藤なつさんは、車通勤で通勤距離片道8㎞のため、320円/日×出勤日数の通勤費の支給を受けています。5月支給の給与では、通勤費=出勤日数×320円/日=15日✕320円=4,800円となりますが、非課税限度額が4,200円となっていますので600円は課税となっています。