毎年5月末か6月に入ると、緑色の封筒が労働局から送られてきます。年に一度、労働保険の年度更新です。年度更新の手続きは、毎年6月1日から7月10日までの間に行わなければなりません。手続きが遅れると政府が保険料・拠出金の額を決定し、さらに追徴金(納付すべき保険料・拠出金の10%)を課すことがありますので注意が必要です。今回は、仕組みが複雑で分かりづらい年度更新の仕組みを、継続事業(一般の業種)の場合について説明しますので、ご自身で申告書を書いて、提出してみましょう。

労働保険とは

雇用保険と労災保険を合わせて、労働保険と呼びます。

雇用保険

労働者が失業した時や、育児や介護などで働けない場合に、条件に応じて一定の給付金を受け取れる仕組みで、保険料は事業主と労働者が原則、折半して負担します。

労災保険

労働者災害補償保険法の略で、業務上又は通勤中のケガや病気、死亡した場合に必要な保険給付をするための保険で、正社員だけでなく、パート、アルバイトの方も対象となります。全額事業主負担となっていますので、給与や賞与からの控除はありません。

年度更新とは

労働保険の保険料は、毎年4月1日から翌年3月31日までの1年間(「保険年度」)を単位として計算されることになっており、その額はすべての労働者(雇用保険については、被保険)に支払われる賃金の総額に、その事業毎に定められた保険料率を乗じて算定することになっています。労働保険では、保険年度ごとに概算で保険料を納付(徴収法第15条)して、保険年度末に賃金総額が確定したあとに精算(徴収法第19条)するという方法をとっています。従って、事業主は、前年度の保険料を精算するための確定保険料の申告・納付と新年度の概算保険料を納付するための申告・納付の手続きが必要となります。つまり、前払いの為、実際に支払った賃金の総額が決まったときに改めて清算する必要があり、これを翌年分の保険金納付時に合わせて行うのです。これが「年度更新」の手続きです。この年度更新の手続きは、毎年6月1日から7月10日までの間に行わなければなりません。

年度更新の流れ

毎年春(5月末から6月頭まで)に、説明書類を含む申告書一式(緑色の封筒)が送られてきますので会社が自ら計算して申告します。提出期限は、6月1日から7月10日までとなります。申告書はあらかじめ労働保険番号、事業の所在地・名称、保険料率等が印書され、都道府県労働局から各事業主あてに送付されます

留意:

アスベスト健康被害救済のために全事業主に課される一般拠出金は、賃金総額に一般拠出金率(1000分の0.02)を乗じて算定を行い、申告・納付します。

確定保険料の計算

毎年4月1日から翌年3月31日までの1年間を単位として計算します。前年度で支払った賃金総額に保険料率を乗じて、保険料を確定します。

注意:

前年度に納付している保険料が確定保険料より多い場合は、原則として新年度の保険料に充当します。少ない場合は、追加納付しなければなりません。

対象となる賃金総額

賃金総額は、保険料や税金控除前の支払金額です。

注意:末締め翌月払いの場合は、支給日でなく締め日で月を判定します。

例:3月末締め、4月15日払いの給与は、労働保険では「3月分」となります。

対象となる労働者

雇用保険と労災保険とでは、対象者の範囲が異なります。年度更新では労災保険と雇用保険の両方を同時に計算しますので、各々の対象者の識別が必要です。

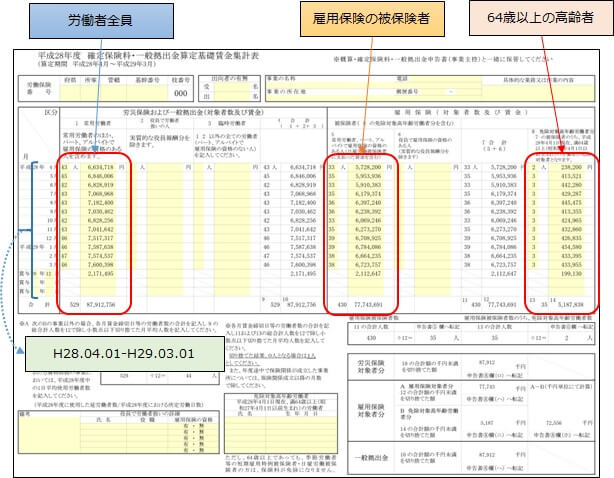

①労災保険・・・・労働者全員が対象となります。

②雇用保険・・・・被保険者が対象となります。

- パートタイマーの場合は、31日以上引き続いて雇用される見込みがあり、1週間の所定労働時間が20時間以上であれば被保険者となります。

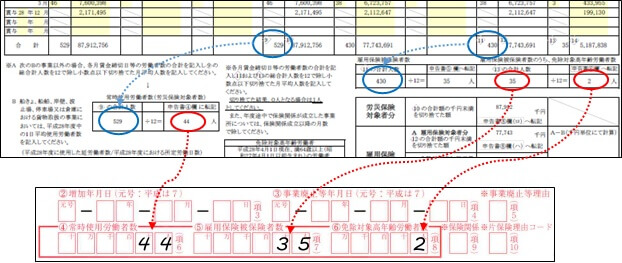

- 4月1日現在で64歳以上の高齢者については、雇用保険の保険料が免除となりますので別に集計が必要です。

労働保険料の計算方法

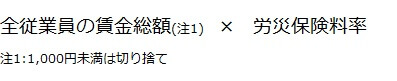

①労災保険料の計算

前年度と新年度の保険料率が異なる場合は、確定保険料の算定では前年度の料率を概算保険料の算定では新年度の料率を適用して算定します。

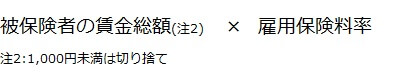

②雇用保険料の計算

前年度と新年度の保険料率が異なる場合は、確定保険料の算定では前年度の料率を概算保険料の算定では新年度の料率を適用して算定します。

③労働保険料の計算

新年度の概算保険料の計算

新年度の概算保険料は、新年度に支払う予定の賃金総額から計算します。この場合、新年度の賃金総額の予定が前年度の100分の50以上、100分の200以下(前年度の半額~2倍)の場合を除き、前年度の確定賃金総額を新年度の賃金総額として保険料を計算することとなっています。つまり、よほどの大きな変動がない限り、前年の賃金総額で保険料を算定します。

申告納付

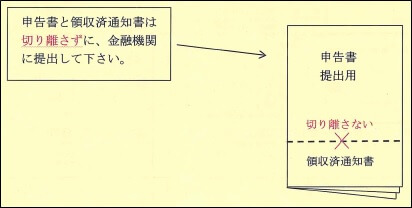

「概算・確定保険料申告書」を所轄の労働基準監督署へ提出します。提出期限は、6月1日から7月10日までです。申告書の1枚目のOCR用紙は、労働基準監督署へ提出し、2枚目が会社控えとなります。下段の納付書(領収済通知書)はそのまま返却され、後日、金融機関で保険料を納付します。

注意:

労働保険料は、原則として労災保険料と雇用保険料に分けず一括で納付します。但し、概算保険料額が40万円以上の場合(労災保険か雇用保険のどちらか一方の保険関係のみ成立している場合は20万円)又は、労働保険事務組合に労働保険事務を委託している場合は、7月、10月、1月の3回の分納ができます。

留意:

納付書(領収済通知書)の金額は訂正できません。 記入誤りをした場合は、所轄都道府県労働局又は所轄労働基準監督署で新しい納付書を受け取り、書き直します。

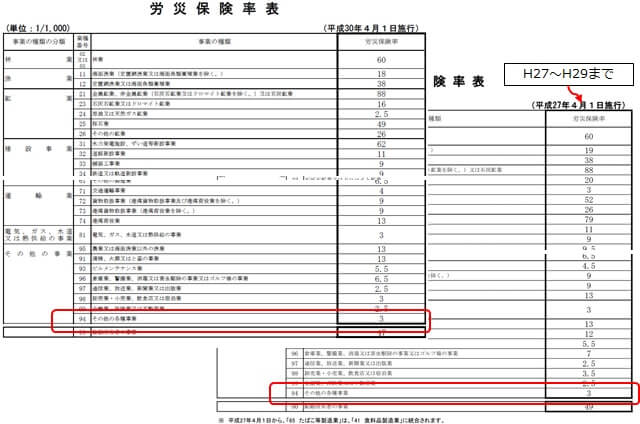

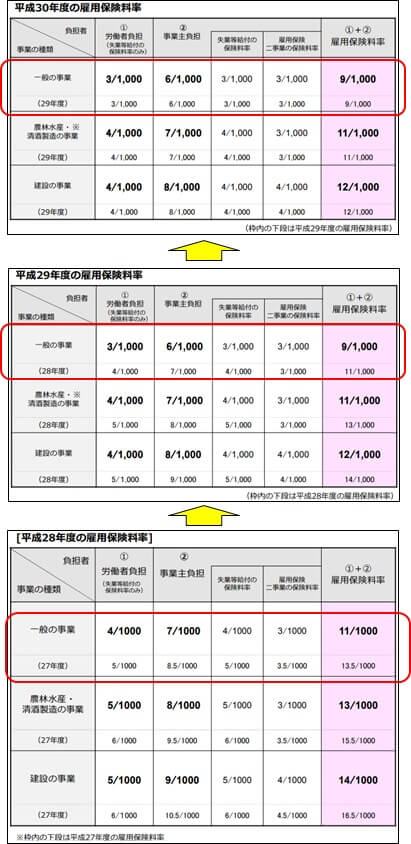

労災保険率表

その他の各種事業では、平成27年度から、平成30年4月までは同じとなっています。

雇用保険料率

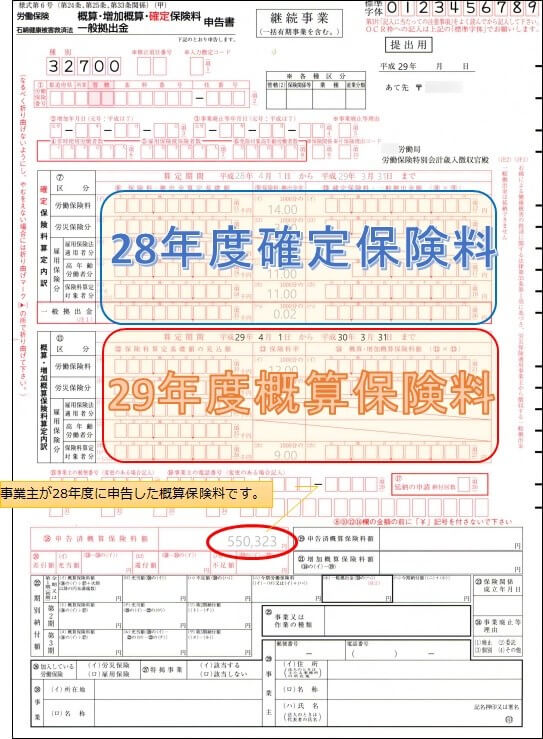

それでは、申告書の書き方について、平成29年度の年度更新を例に説明します。平成29年度の場合は、前年度は平成28年となり、確定保険料は平成28年4月~平成29年3月となります。そして、概算保険料は平成29年4月~平成30年3月となります。

毎年春(5月末から6月頭まで)に送付される申告書一式(緑色の封筒)には、以下のものが同封されています。

- 労働保険概算・増加概算・確定保険料一般拠出金申告書

- 労働保険概算・増加概算・確定保険料一般拠出金申告書

- 申告書の書き方

- 保険料率表

- その他(各種お知らせ)

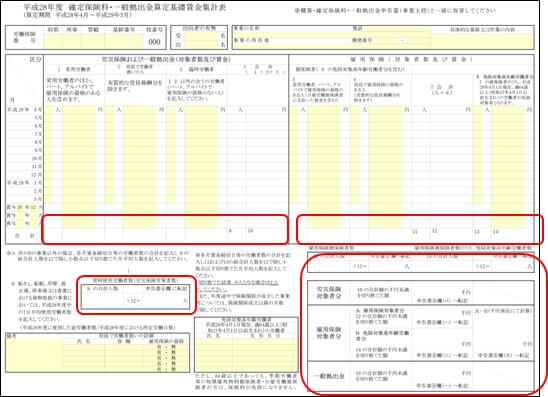

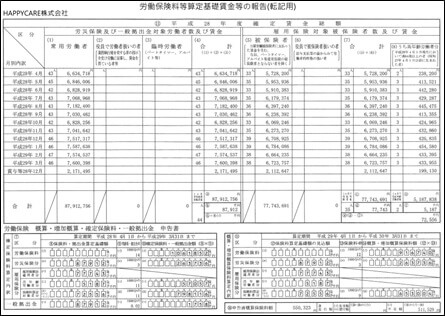

申告書を作成する為に、「平成〇〇年度 確定保険料・一般拠出金算定基礎賃金集計表」で賃金等の集計を先に行ってから、その数値を申告書に転記するという流れです。

賃金の集計

対象期間に全ての労働者に支払われた賃金を集計します。

賃金集計表の準備

賃金集計表は、送付されてくる封筒に同封されている他、厚生労働省のHPからもダウンロードできます。

留意:厚生労働省のHPからダウンロードしたシートには計算式が入っていますので、便利です。

集計の対象

労災保険

労働者全員が対象となります。

雇用保険

被保険者が対象となります。

- パートタイマーの場合は、31日以上引き続いて雇用される見込みがあり、1週間の所定労働時間が20時間以上であれば被保険者となります。

- 4月1日現在で64歳以上の高齢者については、雇用保険の保険料が免除となりますので別に集計が必要です。

集計の範囲

毎年4月1日から翌年3月31日までの1年間を単位として計算します。前年度で支払った賃金総額に保険料率を乗じて、保険料を確定します。

例:3月末締め、4月15日払いの給与は、労働保険では「3月分」となります。よって、この場合は、5月15日払いから4月15日払いの1年間となります。

賃金集計表による集計

集計した結果は、以下の通りです。

留意:

給与システムを導入されている場合は、給与のメニューに集計表があり、システムで自動で集計しますので、その集計表を転記することができます。

申告書の記入

申告書の様式

常時使用労働者数等の転記

常時使用労働者数、雇用保険被保険者数、免除対象高齢労働者数

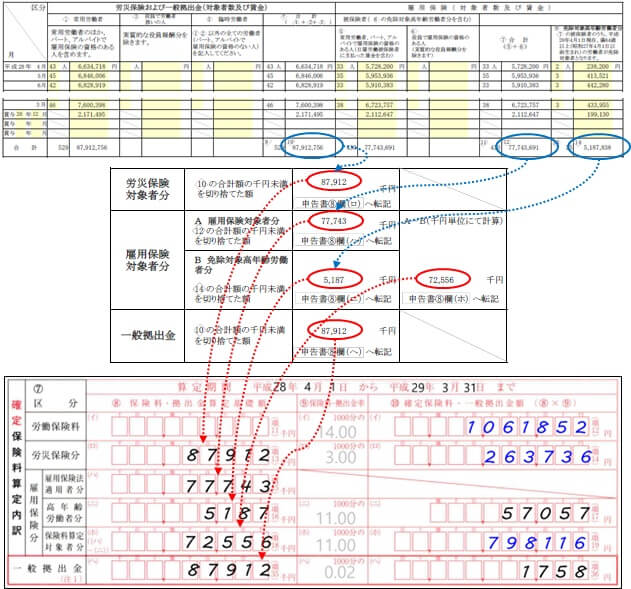

確定保険料算定基礎額の転記

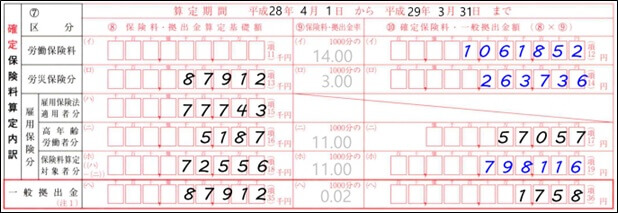

確定保険料の算出

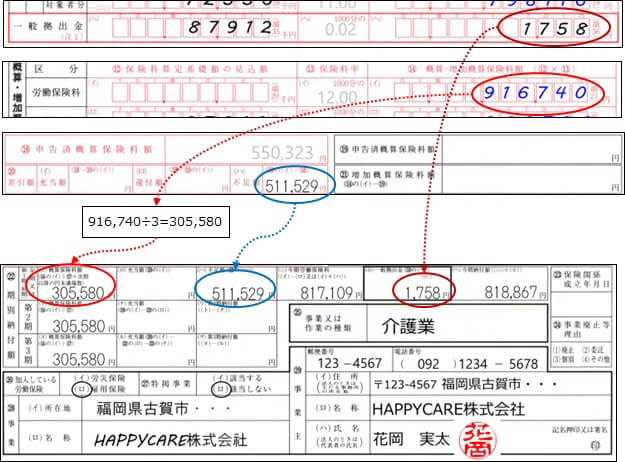

算定基礎額に、料率を乗じて確定保険料を算出します。

- 労災保険分:87,912,000×3/1,000=263,736

- 雇用保険分(高年齢労働者分):5,187,000×11/1,000=57,057

- 雇用保険分(保険料算定対象者分):72,556,000×11/1,000=798,116

- 労働保険料:798,116+263,736=1,061,852

- 一般拠出金:87,912,000×0.02/1,000=1,758

概算保険料算定基礎額の転記

新年度の賃金総額の予定が前年度の100分の50以上、100分の200以下(前年度の半額~2倍)の場合を除き、前年度の確定賃金総額で保険料を計算することとなっています。そこで、そのまま転記します。

概算保険料の算出

算定基礎額に、料率を乗じて確定保険料を算出します。

- 労災保険分:87,912,000×3/1,000=263,736

- 雇用保険分(保険料算定対象者分):72,556,000×9/1,000=653,004

- 労働保険料:653,004+263,736=916,740

延納の申請(納付回数)の記入

概算保険料額が40万円以上の場合又は、労働保険事務組合に労働保険事務を委託している場合は7月、10月、1月の3回の分納ができます。記入がない場合は1回納付とみなします。尚、確定保険料の不足額及び一般拠出金は延納できません。(1期に納付)

確定保険料過不足の計算

前年度の申告額550,323円に対して、確定保険料は1,061,852円となっていますので、550,323-1,061,852=511,529円の納付不足となっています。

注意:申告済概算保険料額のほうが多い場合は「充当額」、少ない場合は「不足額」にその差額を記入します。

期別納付額等の記入

- 第1期:納付期限=07月10日、金額=818,867円

- 第2期:納付期限=10月31日、金額=305,580円

- 第3期:納付期限=01月31日、金額=305,580円

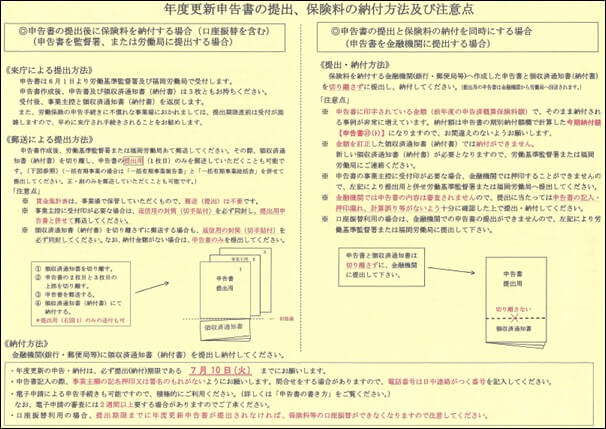

申告書の納付

申告書の納付方法については、持ち込みか、郵送か、金融機関へ提出の3通りの方法があります。

金融機関への提出の場合は、金融機関が申告書を労働局へ回送して頂けるので、この方法が便利です。但し、この場合は、領収済通知書を切り離さず提出しなければなりません。