処遇改善加算手当(賞与)を年2回、一時金として6月と12月に賞与という形で配賦・支給していますが、賞与として支給する際に会社負担の法定福利費の増加分を経費として含めることができます。その法定福利費を算出して、経費を除いた額を賞与として支給する方法について説明します。前回のブログ「処遇改善加算手当(賞与)の評価方法」での゛評価方法の説明゛に続いて、今回は評価結果を賞与として支給する゛支給方法の説明゛となります。

が、そのまえに、処遇改善加算の支給にあたって必ず守らなければならないルールがありますので、復習しておきたいと思います。処遇改善加算額を賞与として支給している場合、通常の業績賞与とは異なり、会社の利益から支給しているのではなく、その出所は、国と利用者となり、その目的は介護職員の処遇の改善ですので、主旨に沿った配賦(支給)が必要です。

- 全額、介護職員に支給しなければならない。

算定期間内に受け取った処遇改善加算額の全額を介護職員に支給しなければなりませんが、「全員に支給」や「均等に支給」という決まりはありませんので、会社が独自に決めても良いこととなっています。 - 全額には「法定福利費」の増加分を含めて良い。

算定期間内に受け取った処遇改善加算額は、会社負担の法定福利費の増加分を除いて全額、介護業務に携わる介護職員に配賦しなければなりませんので、法定福利費の計算を行って妥当な額をもとめます。

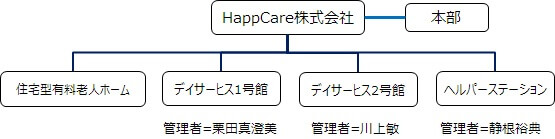

[ 仮想組織体系 ]

説明を進めるにあたって、ここでは、以下のような仮想組織体をベースに説明を進めますので、よろしくお願い致します。

留意:ヘルパーステーションのスタッフ15名は、老人ホームとの兼務です。

処遇改善加算手当(賞与)の支給方法(動画)

「処遇改善加算手当(賞与)の支給方法Lesson1(動画)」は、こちら

「処遇改善加算手当(賞与)の支給方法Lesson2(動画)」は、こちら

「処遇改善加算手当を賞与で支給する方法」のテンプレートは、こちら

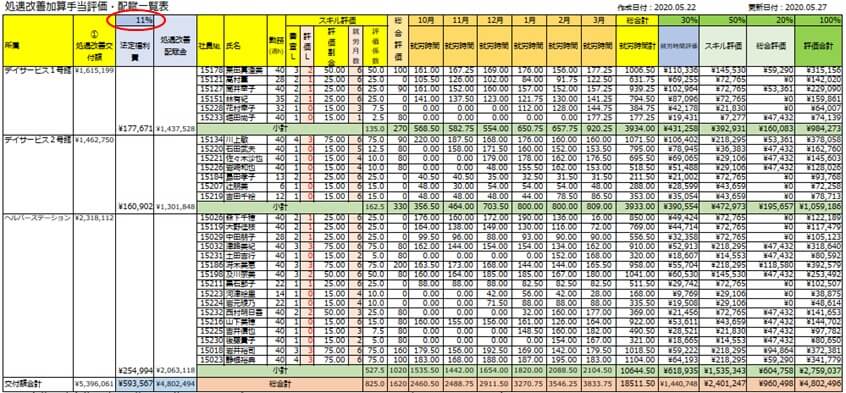

「評価合計」の調整

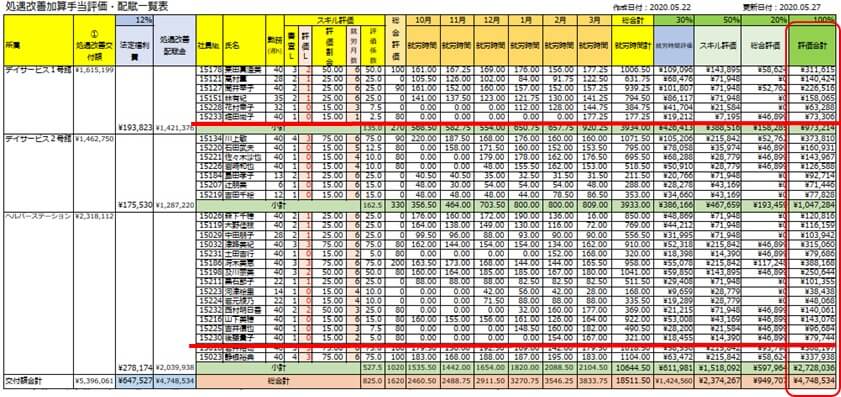

「処遇改善加算手当評価・配賦一覧表」の「評価合計」を、賞与として配賦(支給)しますが、その前に配賦(支給)額となる「評価合計」が適切か否かを分析し、必要であれば、総合評価で調整をします。

調整しなければならないのは、退職者や派遣社員への配賦(支給)は行いませんので、退職者や派遣社員が多い事業所ほど、就労時間評価では、一人当たりの配賦(支給)額が多くなるという矛盾が発生しますので、配賦状況を確認する必要があります。また、評価合計はデフォルトで自動算出していますので、会社への貢献度の高い事業所の管理者や入社歴の長いベテランや、入社半年未満のスタッフの配賦(支給)額が妥当か否か?も確認しておきます。

総合評価の調整

例えば、デイサービス1号館の堀田尚子さんと、ヘルパーステーションの後藤貴子さんでは、堀田さんが就労月数=1ヶ月に対して、後藤さんは就労月数=2ヶ月ですが、評価合計は約6,500円位の差しかありません。これはデイサービス1号館で退職者があった為、その退職者の処遇改善加算の交付額が、デイサービス1号館に上乗せされたからです。その為、就労月数=1ヶ月で、73,306円というのは、少し多すぎると感じますが、これをどのように評価するかは、個々の会社での判断となります。

尚、国は処遇改善加算Ⅰを取得している事業所では、毎月3万7千円の上乗せ支給を目標としていますので、後藤さんの2ヶ月で79,744円という配賦(支給)額は、妥当と思われますが、堀田さんの1ヶ月で73,306円というのは、少し調整が必要かもしれません。但し、退職者が出たということで、残業が発生する等の苦労を考慮すれば、このままで良いのかもしれません。

※毎月37,000円というのは、週40h勤務の正社員を想定していますので、就労時間の短いパートさんにそのままの適用はありません。)

※総合評価で調整する場合、適切な金額となるように、例えば80ポイントを20ポイントに変更します。

端数の管理者への配賦

処遇改善配賦金と評価合計が一致していない場合は、差額は管理者等で調整します。

注意:

評価項目の多くについて、%での計算が複数ありますので、多くの場合、端数が発生しますので、端数調整は必須となります。

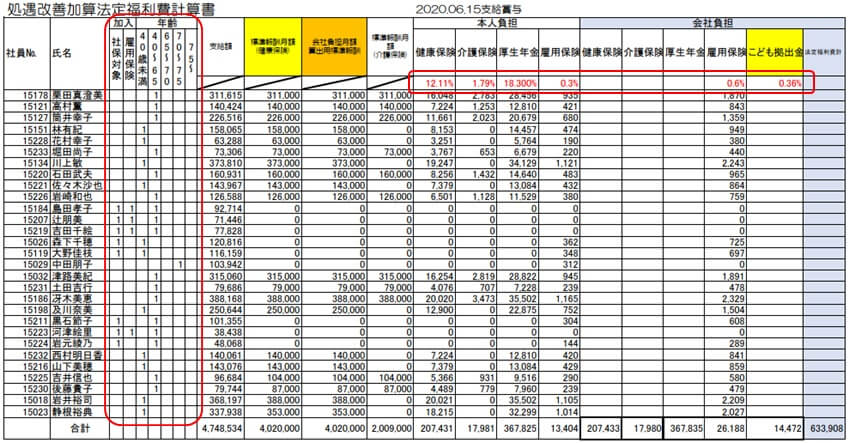

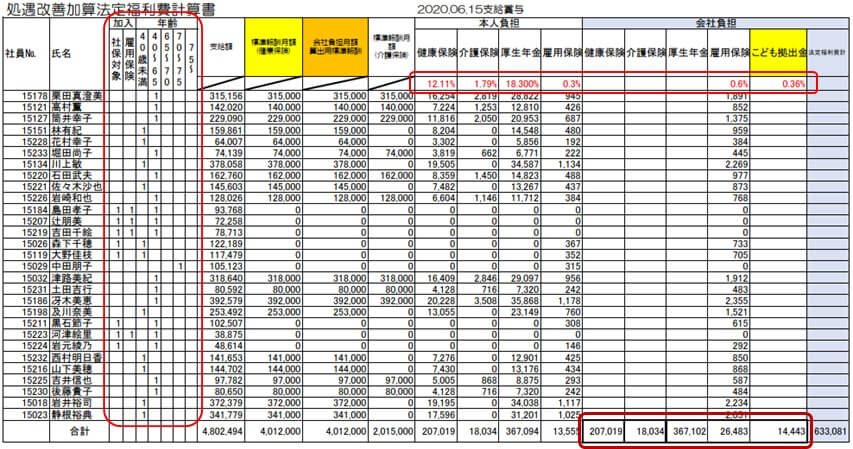

法定福利費の算出

処遇改善加算手当評価・配賦一覧表の「評価合計」額を、支給額に転記します。標準報酬月額(健康保険)には、支給額から1,000円未満の端数を切り捨てた額を入力します。

但し、社保対象=1(未加入)の場合は、標準報酬月額(健康保険)は、必ず0を入力します。

会社負担月額算出用標準報酬及び標準報酬月額(介護保険)は、年齢区分により自動的に表示され、他の項目も自動計算されます。

留意:「法定福利費計算書」の使い方については、こちらを参照下さい。

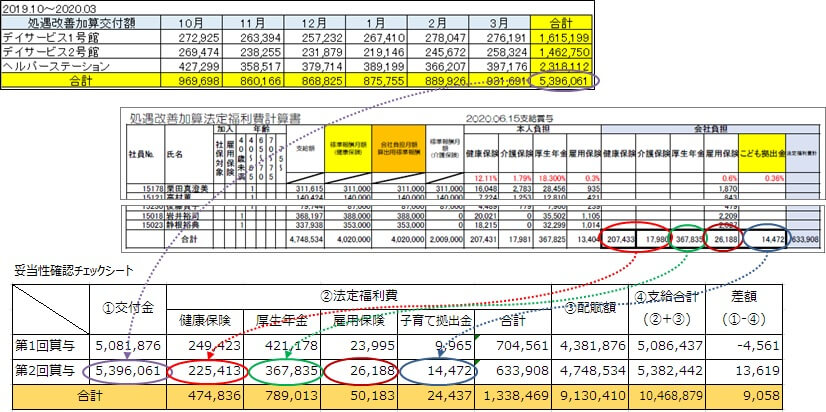

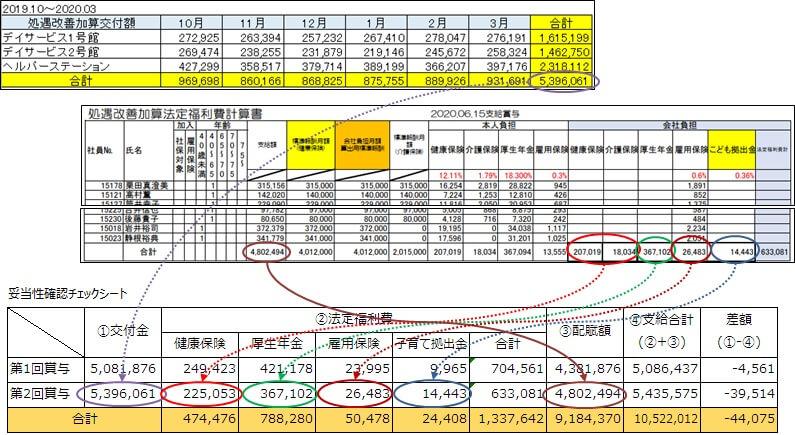

妥当性の確認

妥当性確認チェックシートの作成

法定福利費計算書で算出された「会社負担の法定福利費」を「妥当性確認チェックシート」へ転記して、配賦額が適切か否かを確認します。

妥当性確認の結果

標記の妥当性確認チェックシートで、差額がプラスとなっている為、適切ではありません。

これは、「処遇改善加算手当評価・配賦一覧表」で、法定福利費を12%として見積もったからです。見積もりは、647,527円でしたが、実際は、妥当性確認チェックシートで見ると、633,908円でした。つまり、13,619円多く法定福利費を控除していた為、差額がプラスとなったのです。

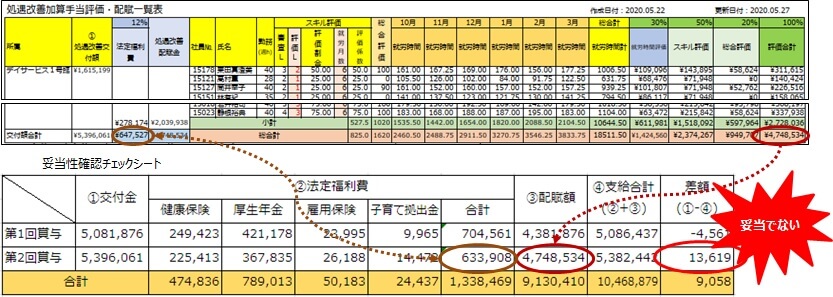

法定福利費割合の変更

処遇改善加算手当評価・配賦一覧表の再作成

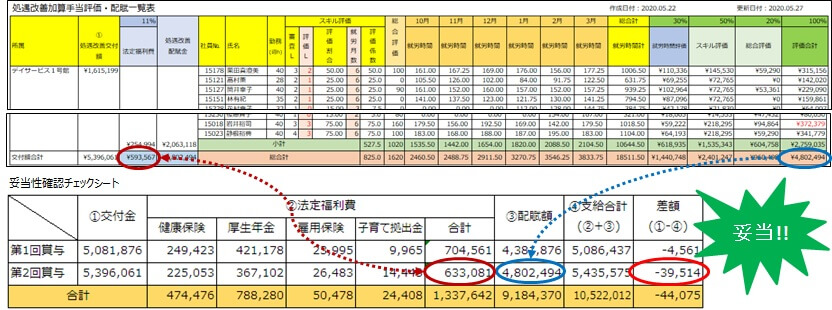

既に、「就労時間評価」、「スキル評価」及び「総合評価」は済んでいますので、法定福利費の見積もりを変更するのみです。法定福利費を12%と多く見積もり過ぎていたので、11%に変更します。

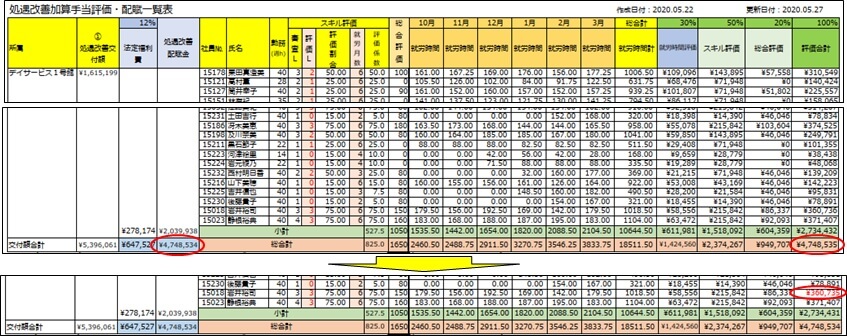

端数の管理者への配賦

処遇改善配賦金と評価合計が一致していない場合は、差額は管理者等で調整します。処遇改善配賦金が、4,802,494円に対して評価合計が4,802,496円と2円の端数が発生しましたので、施設長である岩井裕司さんで調整します。

法定福利費の再算出

処遇改善加算手当評価・配賦一覧表の「評価合計」額を、支給額に転記します。標準報酬月額(健康保険)には、支給額から1,000円未満の端数を切り捨てた額を入力します。

但し、社保対象=1(未加入)の場合は、標準報酬月額(健康保険)は、必ず0を入力します。

会社負担月額算出用標準報酬及び標準報酬月額(介護保険)は、年齢区分により自動的に表示され、他の項目も自動計算されます。

留意:「法定福利費計算書」の使い方については、こちらを参照下さい。

妥当性の再確認

妥当性確認チェックシートの作成

法定福利費計算書で算出された「会社負担の法定福利費」を「妥当性確認チェックシート」へ転記して、配賦額が適切か否かを確認します。

妥当性確認の結果

標記の妥当性確認チェックシートで、差額がマイナスとなっている為、適切です。

これは、「処遇改善加算手当評価・配賦一覧表」で、法定福利費を12%として見積もっていたものを11%で見積もり直した為です。11%で見積もると、593,567円でしたが、実際は、633,081円でした。つまり、39,514円少なく法定福利費を控除して、その分を介護職員へ支給することになりますので、適切な支給となるのです。

処遇改善加算(賞与)の支給

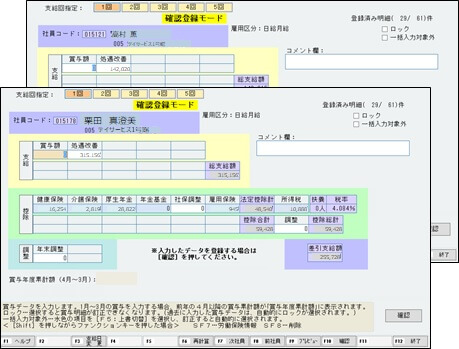

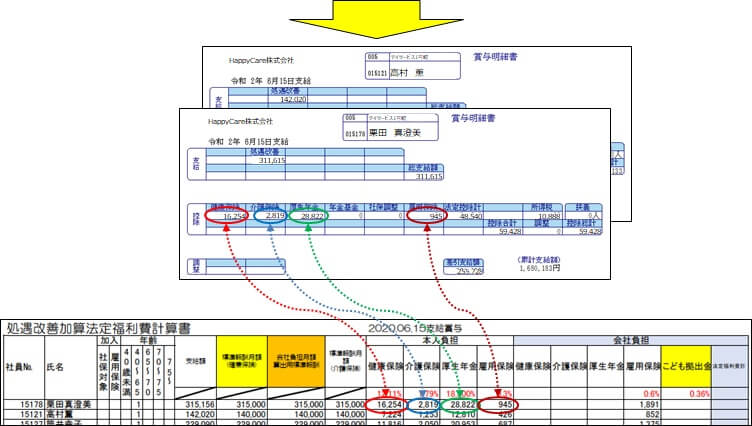

賞与明細書の発行

賞与明細書の本人負担の社会保険料が、法定福利費計算書のそれと一致しているか?を確認します。

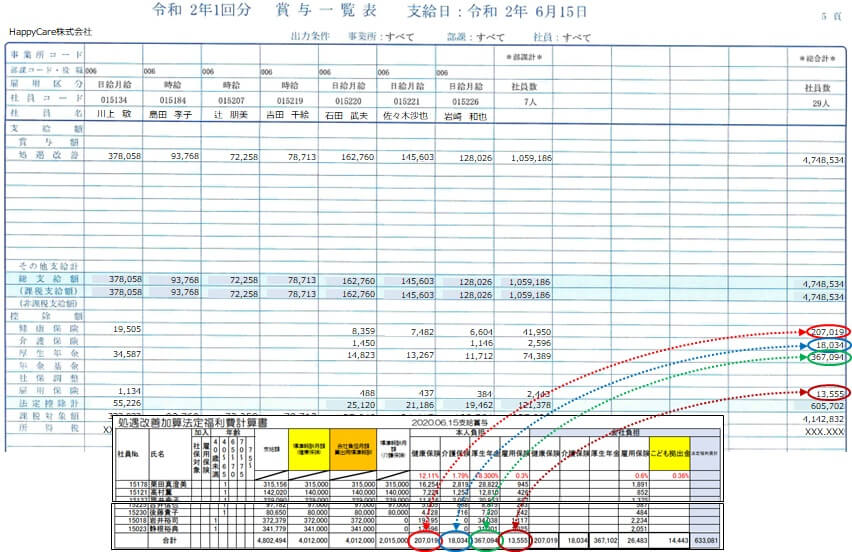

賞与一覧表の発行

賞与一覧表の社会保険料の合計が、法定福利費計算書で算出したそれと一致しているか?確認します。

コメント

「妥当性確認チェックシートのexcelサンプル」をダウンロードできるよう、PWをよろしくお願いいたします。

「妥当性確認チェックシート」のexcelサンプル希望します。

よろしくお願いいたします。

妥当性確認チェックシートのexcelサンプル要

昨日、「法定福利費計算書」を購入致しました。

ありがとうございました。

「妥当性確認チェックシート」のexcelサンプル希望します。

また、「処遇改善加算手当評価・配賦一覧表」もダウンロードは可能でしょうか?