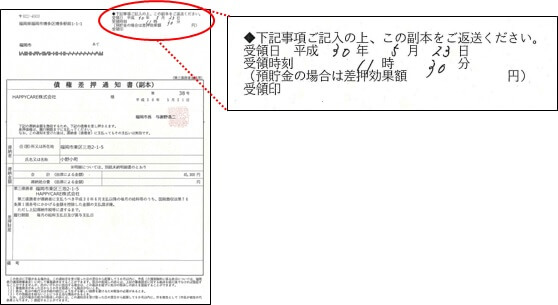

「債権差押通知書」が届きました。(平成30年5月23日)

従業員の滞納分の住民税を会社が立て替え払いをして、その分を給与から控除するというものです。住民税の滞納で、本人へ「督促状」を出したのにも関わらず、無視を続けたからです。

サラリーマンであれば、その多くは特別徴収としして毎月の給料から天引きされていますので、「払い忘れ」や「延滞」の可能性は低いのですが、アルバイトや派遣業務など、または個人事業主等の場合は、普通徴収として原則、6月末、8月末、10月末、翌年1月末の年4回に分けて各個人が自ら支払わねばなりません。

住民税を滞納してしまったら、少しでも早く納税し、延滞金を減らしましょう。どうしても納税することが難しければ、督促状等を無視せずに、早めに管轄の自治体に相談に行きましょう。

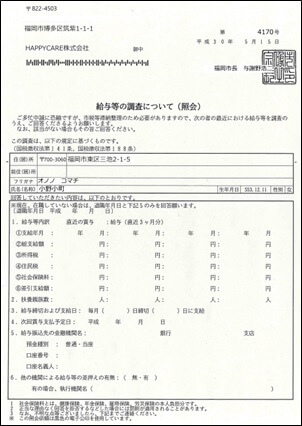

「給与等の調査について(照会)」

普通徴収の場合、納付通知書には「支払期限」が記入されています。この期限を過ぎて一定期間を経過すると、「督促状」が自宅に届きます。再三の督促や催促にも納付されないと、今度は不動産、預金、給与収入、生命保険など財産の調査がなされます。この「債権差押通知書」の前に市税等滞納調査の為として、「給与等の調査について(照会)」いう文書が送られてきています。(平成30年5月15日)

この照会は、滞納処分のための財産調査で、市が滞納者に対して差押えの準備を始めたことを意味します。

直近の給料、振込銀行名や口座番号などを回答します。複数の会社から給与を得ている場合は一番多いところからの差し押さえとなります。この調査が終わると、とれそうなところから、差し押さえを実行します。会社としては、従業員の個人情報に関わることなので回答を避けたいところです。が、調査拒否することによる罰則が定められているため、対応せざるを得ません。

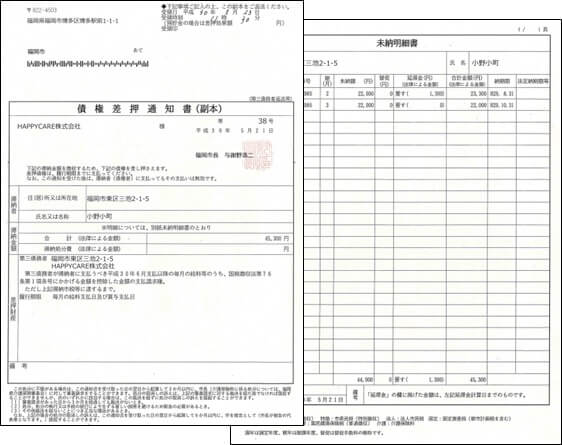

「債権差押通知書」

「債権差押通知書」が届けば、強制執行なので会社は拒否できません。平成29年8月末と、10月末の滞納分でした。

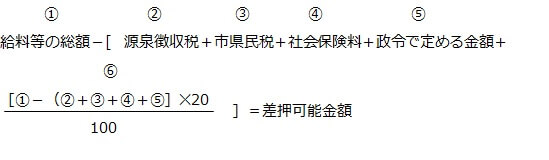

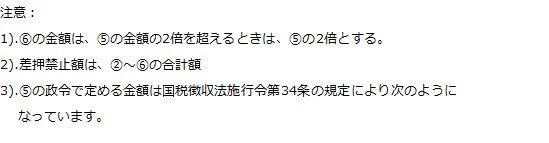

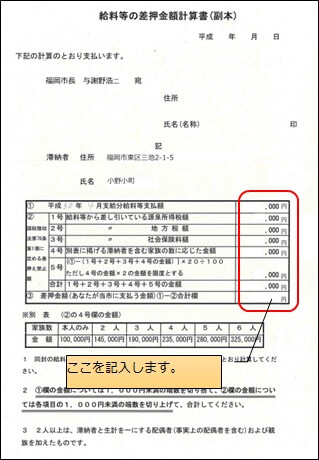

この通知を受け取ると、会社は「第三債務者」となり、従業員の給与の一部を差し押さえ債権者へ支払う「義務」が発生します。差し押さえは、国税徴収法に基づいて行われます。国税徴収法でも、生活を守るために、給与における差し押さえ可能範囲を制限しています。差し押さえ額が給与の4分の1までと定められている民事執行法の強制執行による取立て額とは異なり、民事とは違う計算方法で算出します。

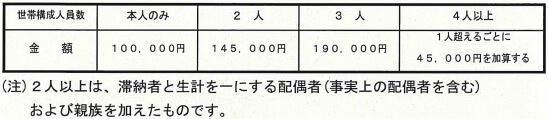

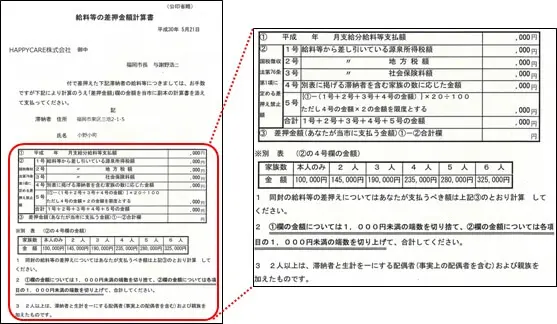

その計算方法が記載されているのが、「債権差押通知書」に同封されている「給料等の差押えについて」という文書と、「給料等の差押金額計算書」です。

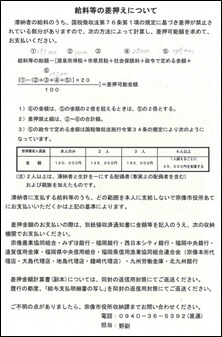

給料等の差押えについて

計算式

計算書

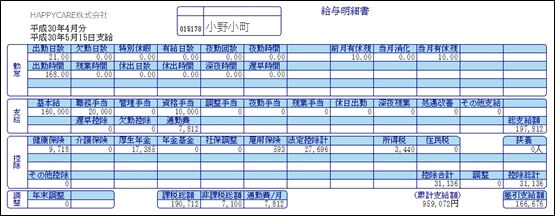

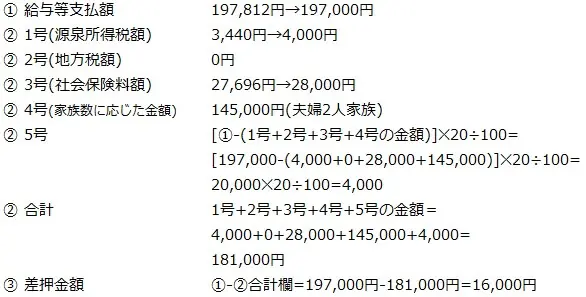

例えば、次回の給料が次のような場合、次回の給与より差押金額を控除するとすれば、計算した差押金額を給与明細書のその他控除で控除します。

事務手続き

給料等差押に関する事務手続きについては、以下の「給与等差押に関する今後の事務手続きについて」という文書で示されています。

「債権差押通知書副本」の返送

副本の右上に受領事項を記載して、同封の返信用封筒で市へ返送します。

「差押金額計算書副本」の返却

毎月の給与締切後に、必要事項を記載して市役所へ返送します。

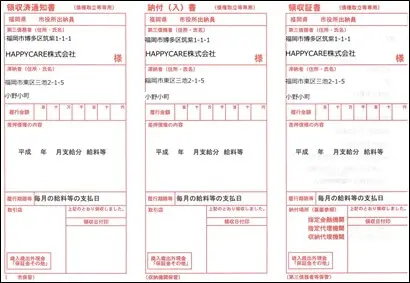

差押金額の納付

給与支払日に、差押金額を「取立用納付書」で納付します。

市より、次回分の書類が送付される。

入金が確認され次第、次回分の「給与等差押金額計算書(正本、副本)及び「取立用納付書」が市役所より送付されます。

注意:差押による滞納がなくなるまで、繰り返されます。

留意:差押後も延滞金が加算される為、取立総額は、債券差押通知書に記載された滞納金額と異なる可能性があります。

(尚、取立最終月の取立金額は、市役所から連絡するとの事。)