65歳以降もサラリーマンとして勤務していますので、住民税は給与から毎月天引き(特別徴収)されています。にも係わらず、市役所から゛住民税を年金から天引きする゛という「市民税・県民税納税通知書」が送られてきました。「会社に勤めていますので、住民税は毎月天引きされているのですが・・・」と市役所に問い合わせしました。

実は、住民税は所得に対してかかるものですから、所得であれば給与所得以外として、雑所得である年金にも住民税はかかるのです。平成21年以降、給与所得にかかる個人住民税と公的年金等所得にかかる個人住民税を合わせて給与から特別徴収することができなくなりました。そのため給与所得に対する住民税は給与から、年金所得に対する住民税は公的年金からそれぞれ引き落としされるのです。そして、平成30年4月1日現在、65歳以上の方で年金の所得に対して市民税・県民税が課税される場合、年金からの特別徴収制度(年金支給額から個人住民税を天引きして納付する制度)により納付することとなるのです。(地方税法第321条7の2)

住民税とは

住民税はその地域に住んでいる人が負担する税金で、道府県民税と市町村民税を合わせたもので、所得割と均等割の二本立てで、前年の所得金額に応じて課税される所得割と、所得金額に関係なく定額で課税される均等割の二つを合算して支払います。

住民税は年金受給者でも課税

住民税が非課税になるためには、所得割と均等割の両方が免除される必要があり、免除を受けられるかどうかは前年の所得金額で決まります。所得金額とは1年間の収入から必要経費などを控除した後の金額で、税引き前の給与所得金額とは1年間の収入から必要経費などを控除した後の金額で、税引き前の給与や収入とは異なるものです。年金は雑所得扱いで課税対象となりますが、他の所得に比べて課税対象額は少なくなるように設定されています。

年金以外に収入があるなら

年金を受け取る年齢になっても、仕事を続けている人は多くいます。この場合は、年金と給料それぞれについての所得額を計算して住民税を決めます。但し、一定以上の収入があると老齢厚生年金が減らされる場合があります。それが、在職老齢年金と言われている制度です。

住民税の特別徴収

特別徴収の対象者

- 平成30年4月1日時点で、65歳以上の人。

- 市民税・県民税の納税義務のある人

- 遺族年金、障害者年金以外の老齢基礎年金などの支給年額が18万円以上の方。

- 介護保険料が年金から天引きされる人。

特別徴収される税額

公的年金所得にかかる所得割額と均等割額。

給与所得や農業所得などの公的年金以外の所得がある場合は、その分にかかる税額は除かれます。

税額などの通知

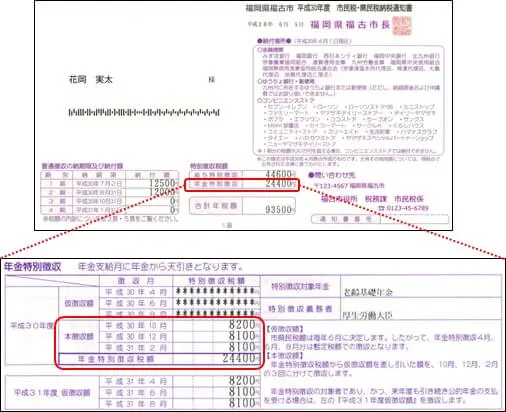

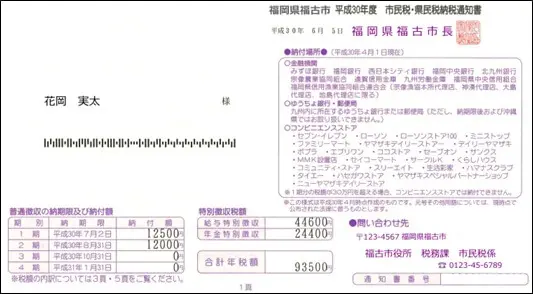

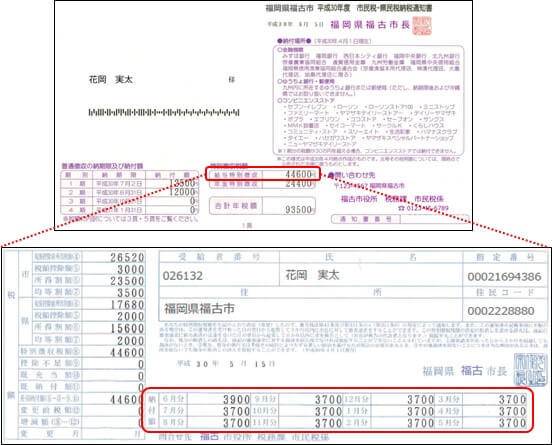

年金から特別徴収される金額は、送付される「平成30年度市民税・県民税税額決定・納税通知書」に記載があります。

特別徴収の方法

特別徴収開始1年目の場合

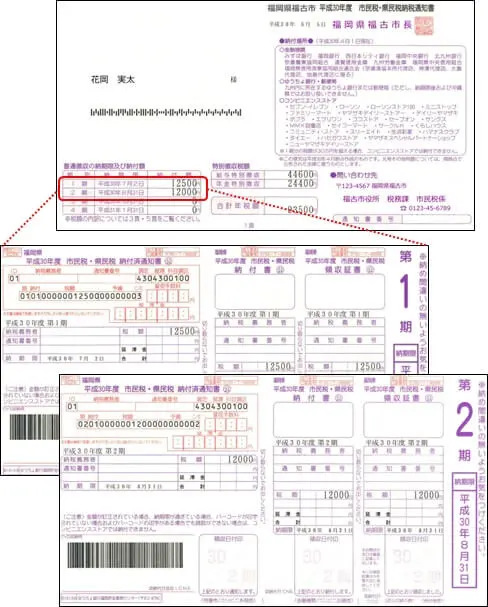

上半期

年金にかかる年税額の半分の金額を2回に分け、6月、8月に普通徴収(市役所または金融機関などで納付書により納める方法)により納付します。

下半期

残った年税額を3回に分け、10月、12月、2月に支給される公的年金から特別徴収(天引き)します。

事例:

年金にかかる年税額は、合計年税額93,500円から給与特別徴収分44,600円を控除した48,400円となり、この内の約半分24,500円を普通徴収で納付し、残り24,400円を年金から天引きすることとなります。

特別徴収2年目以降の場合

年6回の公的年金等支給時に特別徴収となりますが、前半の3回(4月、6月、8月)は仮特別徴収税額の徴収となります。

上半期

前年度の年金にかかる税額の半分の額を、4月、6月、8月に支給される公的年金から特別徴収となります。

下半期

前年度分年税額から仮特別徴収税額を差し引いた残りの税額を3回に分け、10月、12月、2月に支給される公的年金から特別徴収となります。

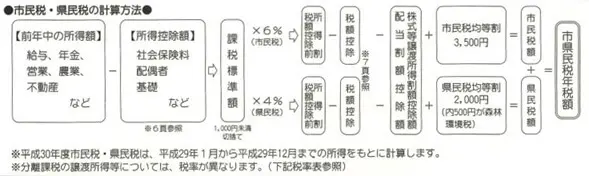

市民税・県民税の計算方法

給与所得の計算

前年度の年間収入を調べる

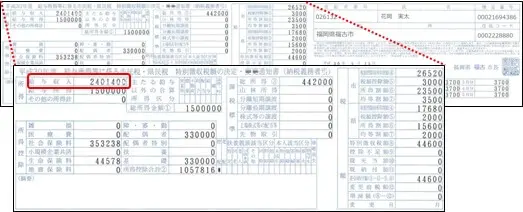

毎年5月か6月頃に、会社から受け取る「給与所得等に係る市民税・県民税特別徴収額の決定通知書を用意します。

給与所得の計算

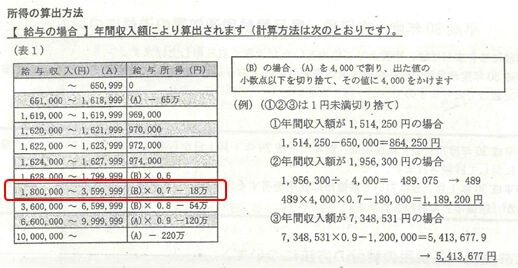

役所から配布される給与所得は、通知書に記載されていますが、その求め方は以下の通りです。

注意:給与所得は、通知書に記載されていますが、その求め方は以下の通りです。

[ 計算式 ]

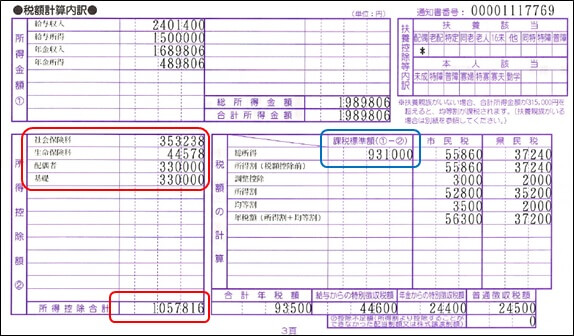

2,401,400÷4,000=600.35→600 600✕4,000=2,400,000・・・(B)

2,400,000✕0.7-180,000=1,500,000・・・給与所得

年金所得の計算

年金収入を調べる

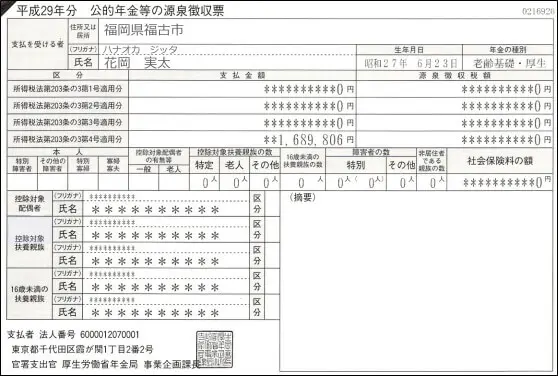

年金機構から送付される「公的年金の源泉徴収票」に記載されています。

年金所得の計算

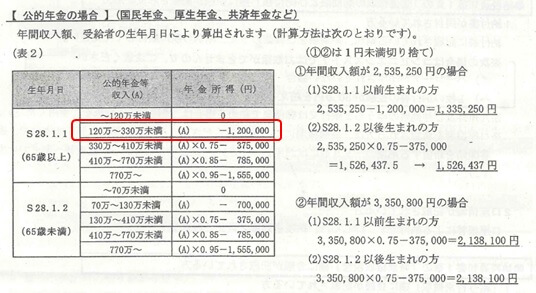

役所から配布される「所得の計算方法」により、年金所得を求めます。

注意:年金所得は、通知書に記載されていますが、その求め方は以下の通りです。

[ 計算式 ]

1,689,806-1,200,000=489,806・・・年金所得

課税標準額の算出

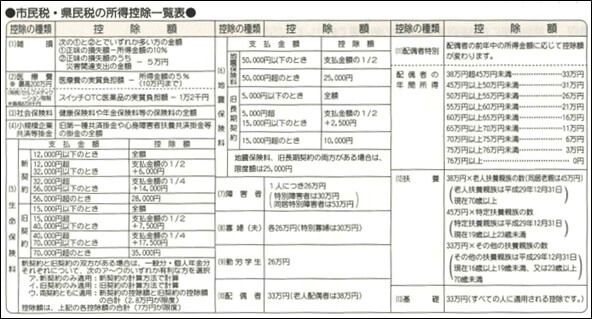

課税標準額の算出のする上で、扶養控除、社会保険料、生命保険料等控除できるものが多くありますので、確認します。

役所より送付される「税額計算内訳」の「所得控除額」が結果となります。

注意:

控除項目の計算方法は以下の通りです。各項目の説明は、省略します。

[ 所得控除額 ]

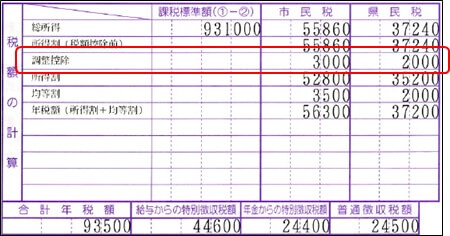

調整控除額の算出

人的控除額に該当する配偶者控除、扶養控除、基礎控除については、所得税の方が住民税に比して多く控除できますので、その差をなくす目的で調整控除を行います。

調整控除は、課税標準額が200万円以下か、200万円を超えるかで計算方法が異なります。

課税標準額≦200万円の時

「A:所得税との人的控除額の差額合計」と「B:課税標準額」のいづれか小さい方の5%(県民税:2%、市民税:3%)

事例:

「A:所得税との人的控除額の差額合計」=10万円、「B:課税標準額」=931,000円

注意:事例では、配偶者控除と基礎控除が該当しますので、差額合計は10万円となります。

10万円✕0.02=2,000円→県民税、10万円✕0.03=3,000円→市民税

課税標準額>200万円の時

「A:所得税との人的控除額の差額合計」から「B:課税標準額-200万円」を控除した結果のの5%(県民税:2%、市民税:3%)

但し、2,500円未満の場合は、2,500円

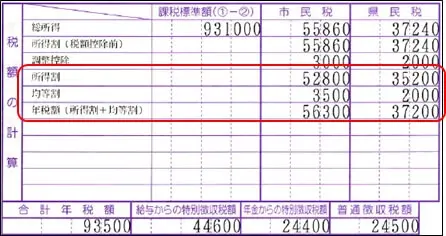

市民税・県民税の計算

住民税の税率は、10%で、市民税が6%、県民税が4%となっています。

課税標準額に税率を乗じた「所得割」を求め、これに「均等割」を加算して、調整控除額を引いた額が年間の住民税額となります。

所得割

市民税=課税標準額:931,000円✕6%-調整控除額:3,000円=52,800円

県民税=課税標準額:931,000円✕4%-調整控除額:2,000円=35,200円

注意:100円未満の端数は切り捨てます。

均等割

市民税=3,500円

県民税=2,000円

年間の住民税

年間の市民税=所得割:52,800円+均等割:3,500円=56,300円

年間の県民税=所得割:35,200円+均等割:2,000円=37,200円

年間の住民税=所得割:88,000円+均等割:5,500円=93,500円

市民税・県民税の徴収

給与からの特別徴収

平成30年6月から平成31年5月まで、毎月給与から天引きされます。

普通徴収

納付書又は口座振替で、24,500円を納付します。

年金からの特別徴収

平成30年10月、12月、翌年2月の3回で、24,400円が年金より天引きされます。(H30.10:8,200円、H30.12:8,100円、H31.02:8,100円)