処遇改善加算の配賦は、毎月給与に手当として支給することも、一時金として賞与で配賦することも認められています。ここでは、年2回の賞与として配賦する方法をご紹介します。

処遇改善交付額の集計

今回の賞与で、処遇改善加算を従業員へ配賦する為、いくらの額を配賦するのか?対象期間の処遇改善加算交付額を集計します。

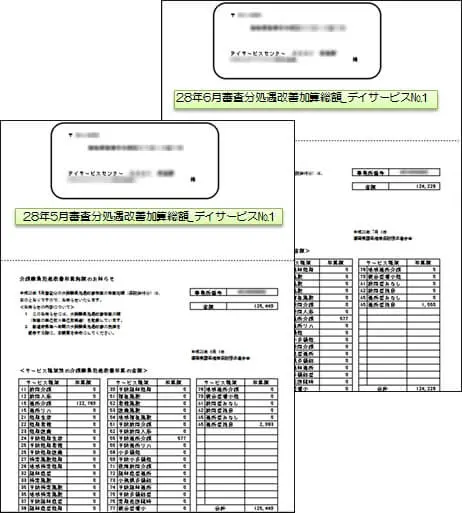

処遇改善加算総額のお知らせ

毎月、月初に、国保連より前々月の「介護保険の支払い通知」と、「処遇改善交付額のお知らせ」が届きますので、そのお知らせから、対象期間の総額を集計します。

例えば、5月審査分(4月度のサービス提供)の介護保険と、処遇改善加算交付額は、6月の頭に国保連より「通知書」「お知らせ」等で届き、6月末に振込まれます。

注意:振込は事業所別ですが、介護保険支払額の中に処遇改善交付額が含まれる形で支払われます。

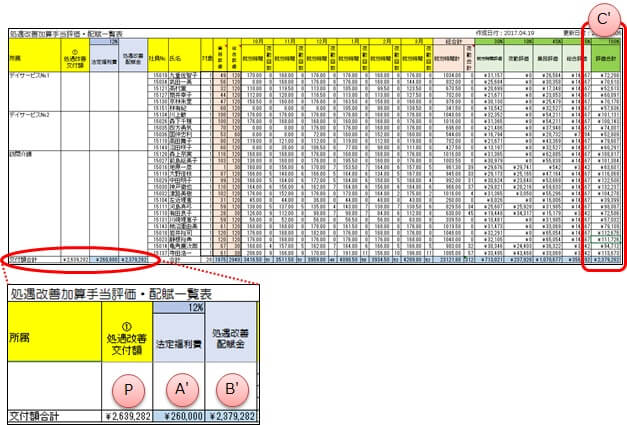

処遇改善加算総額の集計

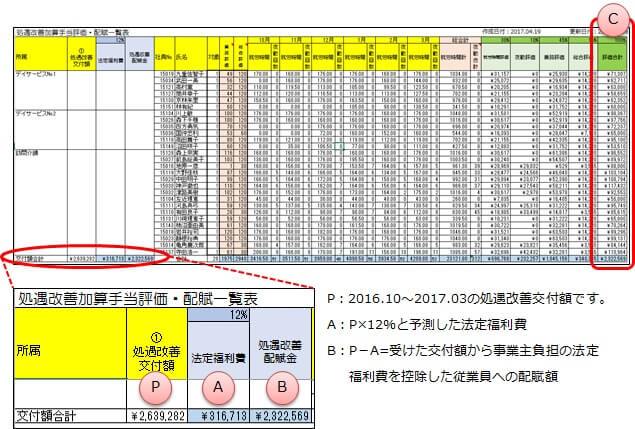

お知らせは、今回の対象期間(2016.10~2017.03)を事業所別月別に集計して、合計を算出します。

年間の配布結果を、県へ報告しなければなりません。前回分(2016.04~2016.10)は、集計してあると思いますので、今回と合算してチェックします。

各従業員の配賦額の決定(初回)

配賦対象者の決定

ケアマネや看護師等を除き、対象となる介護職員を確認します。

配賦額の決定

事業主負担の法定福利費を控除した「処遇改善配賦金」を対象者に配布します。下記では、月の就労時間や夜勤回数等を評価項目として評価結果で「処遇改善配賦金」を配布しています。

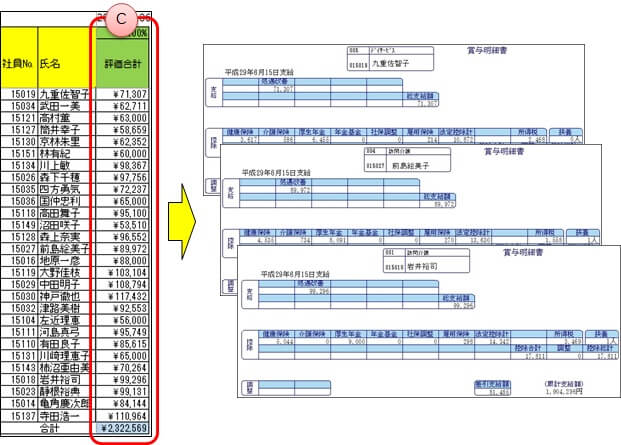

配賦明細の出力

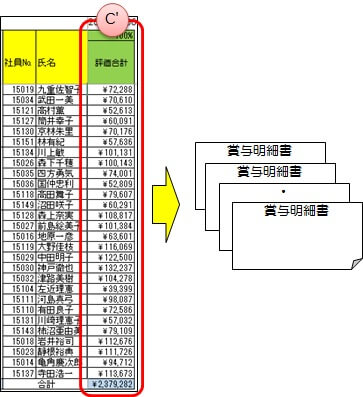

賞与明細書の発行

各従業員への配賦額が決まりましたら、賞与明細書を発行します。

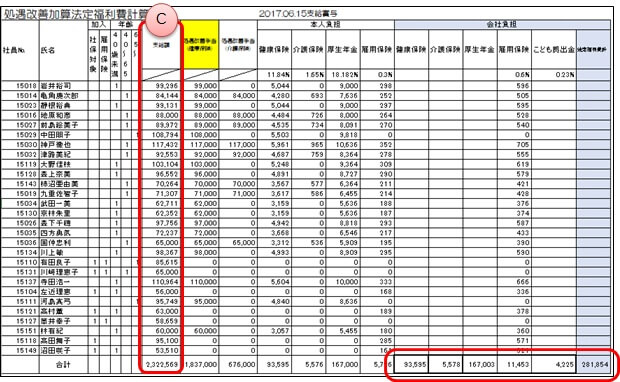

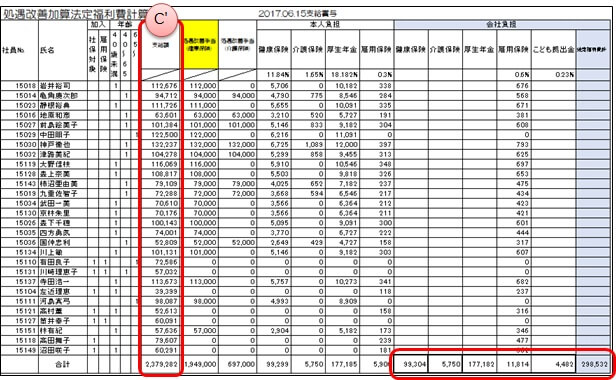

法定福利費の計算

会社負担の法定福利費を算出する為、以下の計算書を入力して法定福利費を算出します。

注意:「処遇改善加算法定福利費計算書」は、概算の法定福利費を算出する為に作成したEXCELです。

配賦額の妥当性確認

処遇改善交付額は、事業主負担分の増加額を除いて、1円でも多く従業員へ配賦しなければなりませんので、以下の不等式が成り立つまで、賞与明細書を発行します。

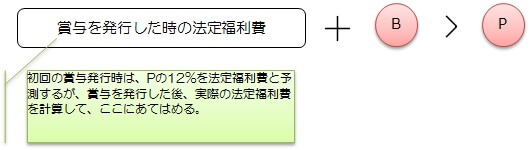

[ 賞与発行時の法定福利費の算出 ]

「処遇改善加算法定福利費計算書」より、今回の賞与に関わる法定福利費が算出されましたので、以下の表にあてはめて、不等式の検証を行います。

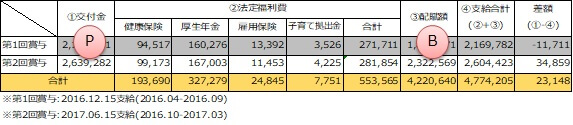

よって不等式が成り立たない。よって、「各従業員の配賦額の決定(初回)」に戻り、さらにAを変えて、賞与発行します。

各従業員の配賦額の決定(再度)

初回は、事業主負担の法定福利費を12%として、配賦額(316,713円)を決定しましたが、実際の賞与発行では、法定福利費は281,850円でした。よって、法定福利費を、260,000円として各従業員への配賦額を再決定します。

配賦明細の出力(再出力)

賞与明細書の発行(再発行)

各従業員への配賦額が決まりましたら、賞与明細書を再発行します。

法定福利費の計算(再計算)

配賦額の妥当性確認(再確認)

処遇改善交付額は、事業主負担分の増加額を除いて、1円でも多く従業員へ配布しなければなりませんので、以下の不等式が成り立つまで、賞与明細書を発行します。

[ 賞与発行時の法定福利費の算出 ]

「処遇改善加算法定福利費計算書」より、今回の賞与に関わる法定福利費が算出されましたので、以下の表にあてはめて、不等式の検証を行います。

よって、不等式が成り立つので、OKです。(合計でも不等式が成り立つのでOK)