毎月、年金事務所(年金機構)より社会保険料の納入告知書が送付されますので、健康保険料(介護保険料を含む)と、厚生年金保険料は事業主負担分と合わせて月末までに納付します。例えば、7月分の社会保険料は、8月に納入告知書が送付されますので、7月度給与(8月に支払う給与)から自己負担分を控除して、8月末までに会社負担分と合わせて納付します。

注意:雇用保険料は、年1回、労災保険料と一緒に労働局に納めます。

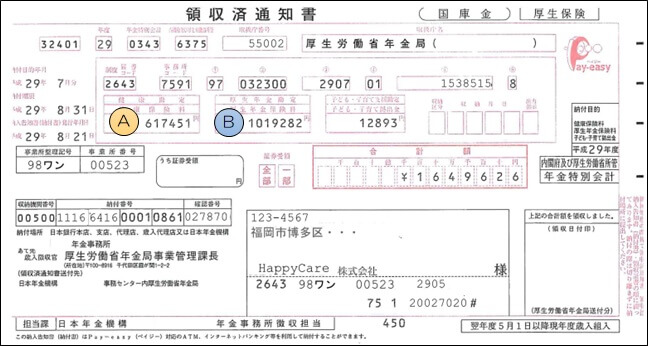

社会保険料納入額が合わない現象

7月度給与の社会保険料を8月末までに納付します。

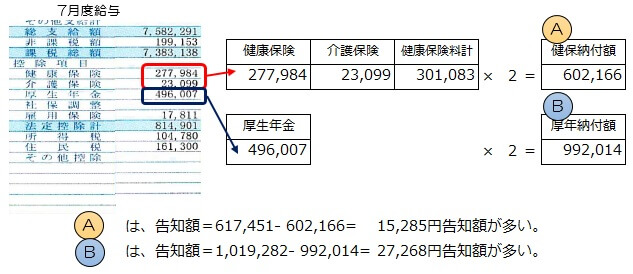

7月度の給与から控除された社会保険料

通常、社会保険料の額は(子ども・子育て拠出金は除く)、労使折半の為、給与から控除された社会保険料の総額を2倍したものと一致します。(端数の誤差は考慮しないものとする。)

社会保険料納入額と給与の控除額とが合わない原因

上記の例では、差額の原因は、産休に入った正社員の京林朱里さん1名分の社会保険料でした。正社員の京林朱里さんが、6月1日より産休に入っていますので、会社では6月度給与より支給を行なっていない為、京林朱里さんの社会保険は給与から控除はされていません。が、「産前産後休業取得者申出書」の提出を8月に入ってから行った為、年金事務所では6月、7月度も、給与は支払われていると見做され、告知額として請求されているのです。

例:京林朱里さん:40歳未満の正社員の5月度の社会保険

標準報酬月額 =150,000円

健康保険料 =150,000×0.1019=15,285→Aと一致

厚生年金保険料=150,000×0.18182=27,273→Bと5円の差がある。

留意:端数誤差は考慮しないため、告知額との差は、産休に入った社員1名分の保険料ということがわかります。

社会保険料の正確な計算方法

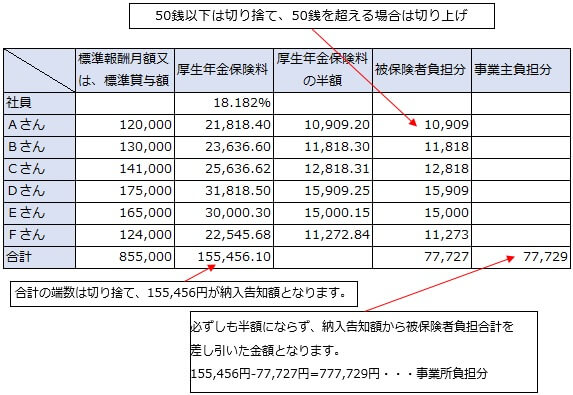

さて、上記では厚生年金保険料で5円の差が発生していますが、これは労使折半として、単純に計算した為で、以下の様に正確な計算を行った場合は、誤差なく一致します。正確には本人負担額を計算して、社会保険料全体から本人負担額の合計を控除して、会社負担分を算出します。つまり法定福利費として会社負担分を求める為、1人ひとりの会社負担分を計算する必要のないことから、全員の標準報酬月額の合計を求めて、料率を乗じて、社会保険料の全体額をもとめれば良いのです。

端数がある場合の本人負担額の求め方

社会保険料は、会社と本人とで折半して負担しますが、端数が発生する場合は、「本人負担額」に50銭以下の端数がある場合は切り捨て、51銭以上の端数がある場合は切り上げ」を行い、本人負担額を求めます。

例:50銭以下切り捨て、50銭を超える場合切り上げ

12,345.50円→12,345円が本人負担

12,345.51円→12,346円が本人負担

会社負担額の求め方

①全対象者の標準報酬月額の合計に保険料率を乗算して保険料を求めます。

②上記①で求めた本人負担額の全対象者の合計を求めます。

③①から②を控除して、会社負担額を求めます。

実際の社会保険料納付書でチェックをしていますので、参照下さい。

社会保険料納付書のチェックで必要となる法定福利費の計算書を自作しましたので、その使い方とテンプレートを紹介しています。

社会保険料納入額と給与の控除額とが合わない原因のまとめ

通常は、給与の社会保険料の額(自己負担分)の倍が告知額と一致します。(但し、プラスマイナス10円未満の端数は無視するものとします。)が、10円を超えて大きく違う場合は、次のようなことが考えられます。

- 入社や退社による手続きが年金機構に反映されていない。

上記の産休の場合も、これにあたります。 - 入社や算定基礎・月額変更などで届け出た標準報酬月額と、給与計算で使用される標準報酬月額とが一致していない

- 健康保険や厚生年金保険などの料率の変更がされていない。