「給与所得者の扶養控除等申告書」は、扶養者がいる方だけが提出するものではありません。独身者や誰かの扶養に入っていても、給与の支払いを受ける限り、原則として提出しなければなりません。「扶養控除等申告書」に記載されている配偶者や扶養親族の人数を基にして源泉所得税が決まりますので、「給与所得者の扶養控除等申告書」を提出がない場合、源泉徴収税額表の「甲欄」ではなく「乙欄」による計算がされると共に、年末調整も受けられないこととなります。

税額の違い

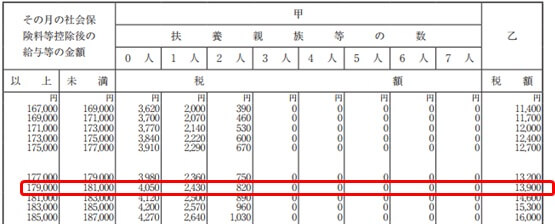

甲欄で、扶養親族等のいない人(0人)が、社会保険料を控除後の給与で月額18万円の場合、源泉所得税の徴収は「4,050円」です。これが、扶養控除等申告書を提出していない場合は乙欄で、徴収は「13,900円」となります。

最終的に年末調整(甲欄のみ)又は、確定申告によって納付額が確定され、源泉徴収された税金を精算できる為、「乙欄だから損」ということはありませんが、毎月の手取額には大きく違いが生じます。

注意:

正社員、パート・アルバイトなどの雇用形態は問わず、扶養控除等申告書を提出してもらっている人の給料が88,000円未満の場合は、源泉徴収する必要がありません。が、逆に「扶養控除申告書」を提出してもらっていない場合は、88,000円未満であっても源泉徴収が必要となりますので、注意が必要です。

申告書の提出先

申告書に該当する事項等を記載した上、給与の支払者に提出します。

2つ以上の会社から給与の支払がある場合は、主たる給与の会社のみに申告書を提出し、他の会社には提出することはできません。申告書の提出のあった主たる会社では、「甲欄」で源泉徴収され、年末調整も受けられますが、提出のない方の会社では、「乙欄」で源泉徴収され、年末調整も受けられません。

注意:2ヶ所で働かれている方は、最終的にはすべての給与を合算して「確定申告」が必要です。

また、日雇労働者のように、税額表が日額表の丙欄とされる人は、この申告書を提出する必要はありません。

所得税法第194条(給与所得者の扶養控除等申告書)

国内において給与等の支払を受ける居住者は、その給与等の支払者(その支払者が2以上ある場合には、主たる給与等の支払者)から毎年最初に給与等の支払を受ける日の前日までに、次に掲げる事項を記載した申告書を、当該給与等の支払者を経由して、その給与等に係る所得税の第17条(源泉徴収に係る所得税の納税地)の規定による納税地(第18条第2項(納税地の指定)の規定による指定があつた場合には、その指定をされた納税地。以下この節において同じ。)の所轄税務署長に提出しなければならない。

注意:

この申告書は、本来、給与の支払者を経由して税務署長及び市区町村長へ提出することになっていますが、給与の支払者は、税務署長及び市区町村長から特に提出を求められた場合以外は、提出する必要はありません(給与の支払者が保管しておくことになっています。保管期間は7年です。)

申告書の提出時期

「扶養控除申告書」を会社に提出する人は、会社員や公務員などですが、パートやアルバイトさんも提出が必要です。

- 新しく就職した際には、最初の給与が支払われる前までに

- 継続して働いているのであれば、年末調整の際に

注意:年間収入が103万円以内であれば、税金はかかりませんが、これは「申告書」を提出して年末調整している結果なので、提出しなければ確定申告の必要があります。

会社の負担

従業員の税金(所得税)は、会社に源泉徴収義務があるため、徴収漏れ等の場合は、会社が税金を立て替えて税務署に納めなければなりません。従業員が「扶養控除等申告書」を提出していないのに、「甲欄」で計算した場合は、その差額の源泉所得税を追加納付する必要が生じます。立て替えた税金は、後日従業員から返済を受けることになりますが、退職等で連絡がつかない場合は、回収できなくなり自腹を切ることとなります。途中入社の社員・アルバイトからの回収もれが起こりやすく、長期間かつ多数となると納付額も膨らむ恐れがあります。