「夫の扶養内で働きたい。」という時に、良く耳にするのが年収103万円の壁や、年収130万円の壁という言葉です。103万円や130万円とは、何を意味するのでしょう。実は、扶養には「税金の扶養」と「社会保険の扶養」の2種類があり、103万円の壁が前者、130万円の壁が後者を意味します。

103万円の壁

103万円の壁は、どうして103万円なの?

年収が103万円を超えると外れるのは「税金の扶養」です。

つまり、103万円とは、給与収入に所得税がかかるか否かのボーダーラインで、パート収入が年間103万円以内であれば、妻自身が所得税を払う必要がないということなのです。

尚、交通費は、基本的には非課税所得ですから、103万円には含まれません。(但し、交通費込みの時給単価の場合は含まれてしまいます。)

所得税は「所得」にかかる税金で、この「所得」は「収入」から「必要経費」を引いたものとなります。会社員やパートの場合は、給料の額に応じて一定額を「必要経費」として引くことが認められています。これを「給与所得控除」と言います。

年収162万5,000円までは、一律65万円が「給与所得控除」となります。さらに、所得税には一律38万円の「基礎控除」という非課税枠があり、所得が38万円以下なら所得税がかかりません。

結果、年収が「給与所得控除」65万円と、「基礎控除」38万円を足した103万円以下であれば、課税される所得が0となり、所得税がかからないのです。

[年収]103万円-[必要経費(給与所得控除)]65万円=[所得]38万円

[所得]38万円-[基礎控除]38万円=[課税所得]0

103万円って、いつからいつまでのこと?

所得税法では、給与所得の収入金額の収入すべき時期は、「契約又は慣習により支給日が定められている給与等については、その支給日、その日が定められていないものについては、その支給を受けた日」となっています。

従って、給与の支払いが翌月払いであれば、前年の12月分から今年の11月分の給与収入金額が、103万円の対象となります。

103万円を超えると「扶養を外れるので損」なのか?

妻の所得が38万円以下であれば、夫が「配偶者控除」を受けられる為、所得税が安くなります。が、妻の所得が103万円を超えると、夫の「配偶者控除※」がなくなり所得税が高くなり、手取りが減ることになります。

これが「扶養を外れる」ということですが、妻の所得が103万円を超えても、141万円までは、代わりに「配偶者特別控除」を引くことができますので、妻の収入が増えれば、控除額が減って夫の税金は増えますが、夫婦合わせた手取り額は増えていき、損をするということではありません。

※「妻が働いていない、あるいは妻の給与年収が103万以下であれば、妻は扶養家族に該当します。よって、扶養している人(夫)の所得税の計算は、配偶者控除の38万円を引いて計算されます。つまり、夫の年収が同じであっても、妻が働いて103万以上の年収がある場合とない場合では、ない場合のほうが、夫が納める税金が下がることになります」

130万円の壁

多くの人が「扶養を外れると困る」のは、103万円の壁である所得税より負担が大きいこちらの「社会保険の扶養」です。

年収130万円って、いつからいつまで?

年収が130万円を超えると、社会保険の扶養から外れ、自分で負担しなければなりません。

(労働時間が通常労働者の所定労働時間の4分の3未満なら、必ずしも社会保険に入る必要はありませんが、その場合は、国民健康保険と国民年金に入らなければなりません。)

これを避けようと、年収を130万円以下に調整しようとする方がいますが、実は全く意味がないのです。

社会保険の年収は、実際の年収ではなく、その時点での「見込み額」で見るからです。

「今後1年間の収入が130万円を超える見込み」というのが定義なのです。その月の給与の12ヶ月分が130万円を超えるか否かです。過去にいくらもらっていたかは関係ありません。あくまでも、その月にどのくらいの収入があったかということで、それが続く「見込み」であるという事です。

例えば、月給20万円の人が、1月から6月まで半年間働き、7月から12月までの半年間無職とすると、年収120万円なので、1月~12月まで扶養になれるかといえば、扶養にはなれません。この場合、月収20万円をもらえば、年収240万円の見込みとなる為、1月は扶養に入れません。さらに、2月から6月までも同様に扶養にはなれません。7月に無職ですから、0円×12ヶ月=0円で年収130万円以下の見込みなので、扶養に入れるのです。

つまり、130万円/年収÷12ヶ月=108,334円/月以下であれば、扶養を外れる事はありません。が、108,334円以上の給与が数ヶ月(3ヶ月位)継続すると、その間は被扶養者にはなれません。

月によって、100,000円だったり、120,000円だったりする場合は、3ヶ月の平均が、108,334円未満であれば、扶養を外れることはありません。(但し、正確には、夫の健保が協会けんぽか?組合健保か?により異なりますので確認をして下さい。)

年収130万円に交通費は含む?

所得税の場合は、交通費は除いた金額となりますが、社会保険の場合は、交通費も含めた総支給額で判断します。

但し、交通費が3ヶ月分などまとめて支給される場合は、月額に分割して各月の交通費の額として計算します。

例:交通費を7月にまとめて3ヶ月分を支給した。

7月給与:100,000円+交通費(3ヶ月分)30,000円

8月給与: 80,000円

9月給与:105,000円

↓

7月給与:110,000円

8月給与: 90,000円

9月給与:115,000円

となり、3ヶ月平均が105,000円で、108,334円未満なので扶養に該当します。

年収103万円以内でも住民税は別

住民税は、国税である所得税と異なり、市区町村と都道府県に納めますので、非課税限度額は、自治体によって違います。

個人に課せられる住民税は、「均等割」と「所得割」から構成され、年間給与収入によって、課税されるか否かが異なります。

個人住民税の構成

均等割

非課税限度額は、全ての納税義務者から均等に税金を徴収するもので、標準税率は、ほぼ全ての自治体で市町村税が3,500円、都道府県税が1,500円となっています。が、環境保全の為、都道府県税に300円~1,200円を追加している自治体もあります。

(例:福岡市では、都道府県税に500円プラスして、2,000円となっています。)

所得割

所得によって決まるもので、標準税率は、市町村税が6%,都道府県税が4%の計10%となります。

個人住民税の非課税要件

個人住民税は、以下の条件のいづれかを満たすと「均等割」「所得割」とも非課税となります。

生活保護をうけている。

未成年者、障がい者、寡婦、寡夫で前年の合計所得金額が125万円以下(但し、給与所得者は、204万4,000円未満)

前年の合計所得金額が各地方自治体の定める額以下

①控除対象配偶者及び扶養親族がいない方→35万円(※1)

②控除対象配偶者及び扶養親族のある方→→→35万円(※1)×(控除対象配偶者+扶養親族+本人の合計数)+21万円(※2)

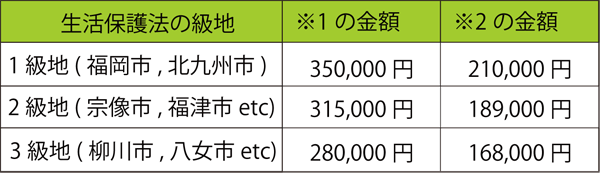

(※1)及び(※2)は、お住まいの市町村が生活保護法の1級地・2級地・3級地のいづれかによって異なります。

個人住民税の計算

住民税は、扶養親族の数などを基に計算した住民税固有の非課税限度額と所得金額とを比較して、住民税がかかるか否かを先に判定します。その結果、住民税がかかるとなった場合に、改めて、税額を計算します。

住民税(所得割)=[所得金額-住民税における所得控除額(基礎控除は33万円)]×税率10%

つまり、課税を判断する金額と、実際の計算で使われる金額が異なりますので注意が必要です。

例えば、福岡市内に住んでいる場合は、所得金額が35万円以下、つまり年収(35万円+65万円=)100万円以下であれば、住民税はかかりません。が、宗像市や福津市などの2級地の場合は、所得金額が31.5万円、つまり年収(31.5万円+65万円=)96.5万円以下でなければ、住民税がかかることとなります。

よって、年収103万円で、所得金額が38万円(100万円-65万円)の場合は所得税はかかりませんが、住民税はかかります。

所得税の基礎控除額が38万円なのに対し、住民税の基礎控除額は33万円となっていますので、税額としては(所得金額38万円-住民税の所得控除33万円)×税率10%=5,000円の所得割と、5,500円の均等割の合計10,500円の住民税が課せられます。